参考中国报告网发布《2016-2022年中国服装零售行业竞争态势与十三五发展态势预测报告》

GAP 是美国的国民品牌之一,拥有一大群忠实粉丝

GAP创立于 1969年,“For every generation, there is a GAP”的口号引领了美国时尚近50年。目前下有Old Navy、GAP、香蕉共和国 3 大主要品牌,分别贡献 44%、35%、16%收入。2016 财年营收达 155 亿美元,84%来自于北美地区,拥有 3200 家自营店、459 家经销店,员工 13.5 万人。

近年来,公司线下门店面积稳定,变化幅度保持在±3%以内。2013 年起,受到线下整体景气度下滑的影响,门店平效出现下降。2016 年门店平效下降至 372 美元/平方英尺,较 2013 年高峰期累计下滑 5.8%。线下销售出现危机,2015、2016 财年公司营业收入下降 3.9%、1.8%,净利润更连续大幅下降 27.1%、26.5%。

美国电商行业起步较早,不少大型服装零售商很早就拥有自己的线上网店,GAP 便是在 1997 年开始线上销售。随着线上规模不断扩大,2013 年起 GAP 全力打造 O2O 融合模式——“网订店取”,“门店网购”,并在门店提供退衣、改衣服务。此举开发线上增长点的同时反哺了线下销售。

同时,GAP 电商并不局限于美国,集团于 2015 年夏季正式进驻欧洲电商大平台 Zalando,将男、女、婴童服装产品向其覆盖的 15 个欧洲国家销售。2015 年,原增长、创新及数字部门总裁 Art Peck 接任公司 CEO,表示 GAP 将进入 3.0 零售模式,发展品牌电商、移动端等全渠道销售能力。

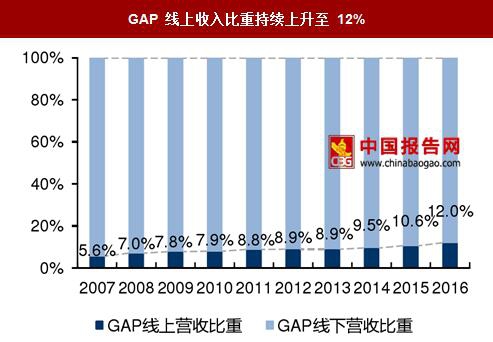

大力线上转型取得了良好成绩,根据 Euromonitor 数据,GAP 电商收入占公司收入比重已达 12%,并成为美国第 1 服装垂直电商,占美国线上总零售 0.6%,占美国线上鞋服销售市场 3.2%。

GAP 是美国的国民品牌之一,拥有一大群忠实粉丝

GAP创立于 1969年,“For every generation, there is a GAP”的口号引领了美国时尚近50年。目前下有Old Navy、GAP、香蕉共和国 3 大主要品牌,分别贡献 44%、35%、16%收入。2016 财年营收达 155 亿美元,84%来自于北美地区,拥有 3200 家自营店、459 家经销店,员工 13.5 万人。

GAP经多年发展步入成熟阶段

数据来源:中国报告网整理

GAP近两年净利润连续下跌27.1%、26.5%

数据来源:中国报告网整理

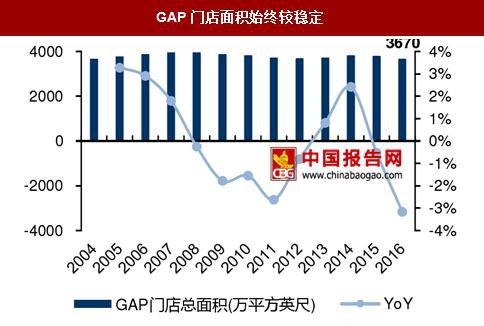

线下低迷调整,拖累公司整体业绩近年来,公司线下门店面积稳定,变化幅度保持在±3%以内。2013 年起,受到线下整体景气度下滑的影响,门店平效出现下降。2016 年门店平效下降至 372 美元/平方英尺,较 2013 年高峰期累计下滑 5.8%。线下销售出现危机,2015、2016 财年公司营业收入下降 3.9%、1.8%,净利润更连续大幅下降 27.1%、26.5%。

GAP门店面积始终较稳定

数据来源:中国报告网整理

GAP线下实体店平效近三年下滑

数据来源:中国报告网整理

最早布局线上渠道,O2O 融合发展迅猛,是美国垂直电商的典型代表美国电商行业起步较早,不少大型服装零售商很早就拥有自己的线上网店,GAP 便是在 1997 年开始线上销售。随着线上规模不断扩大,2013 年起 GAP 全力打造 O2O 融合模式——“网订店取”,“门店网购”,并在门店提供退衣、改衣服务。此举开发线上增长点的同时反哺了线下销售。

同时,GAP 电商并不局限于美国,集团于 2015 年夏季正式进驻欧洲电商大平台 Zalando,将男、女、婴童服装产品向其覆盖的 15 个欧洲国家销售。2015 年,原增长、创新及数字部门总裁 Art Peck 接任公司 CEO,表示 GAP 将进入 3.0 零售模式,发展品牌电商、移动端等全渠道销售能力。

大力线上转型取得了良好成绩,根据 Euromonitor 数据,GAP 电商收入占公司收入比重已达 12%,并成为美国第 1 服装垂直电商,占美国线上总零售 0.6%,占美国线上鞋服销售市场 3.2%。

GAP 线上收入比重持续上升至 12%

数据来源:中国报告网整理

GAP 线上收入增速超过线下

数据来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。