美甲行业相对传统的加盟行业来说,最大的竞争对手是不一样的,传统的加盟行业最大的竞争对手都是同行业的品牌,而对于美甲来说,是女性消费者对行业的质疑心理,只要消除这样的质疑心理,就能够获得大量的客源,因为整个市场从来都不缺爱美的女性!

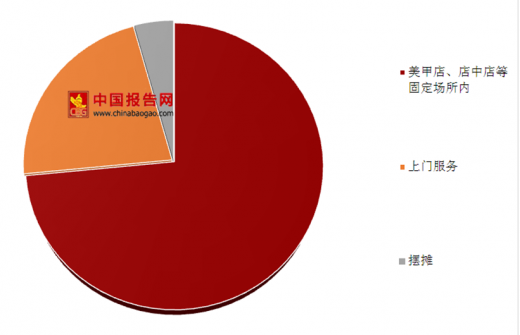

美甲的服务场景中,在以美甲店、店中店、工作室等固定房屋场所内开展美甲服务的美甲师,仅占80.50%。上门进行美甲服务占到了24.36%,摆摊服务的也占到了4.74%。有意思的是,在固定场所开展美甲服务的美甲师中,有超过20.51%的美甲师还会提供上门服务。场地似乎不是限制美甲师开展服务的拦路虎。

参考观研天下发布《2018-2023年中国美甲行业市场发展现状调查与未来发展趋势预测报告》

越来越多的美甲从业者和美甲店开始了手足护理、美睫、化妆、半永久等增值服务业务。美甲服务内容已经开始向“以满足女性用户美丽诉求”转变,而美甲店开始转向迷你美业服务站。2017年只有21.9%的美甲服务者只开展单一的美甲服务,2016年只提供单一美甲服务的美甲师则是占到了41.8%。

2017年美甲产品市场,线上高速发展,线下持续增长。2017年,线上部分增长达到133.66%,主要以美甲帮商城和淘宝天猫为代表的阿里巴巴系为主要渠道。线下部分增长达到29.83%。2017年,美甲产品市场线上部分占19.80%,线下部分占80.20%,线上部分大幅增长。随着互联网对传统领域的进一步渗透,未来线上美甲产品交易的份额将进一步扩大。

甲油胶是市场份额最大的品类,其次是美甲工具类,具体包括饰品、贴纸、工具/耗材、灯具和美睫等。2017年,以套装的形式把多个品类的产品组合起的形式非常火爆。主要得益2017年接近于36%的新开店率,套装可以把新开店所需的所有产品需求一并解决。

作为目前美甲行业中最专业的垂直社区,美甲帮已经覆盖超过1000万的使用者,超过229万是美甲行业的专业从业者(从业者覆盖率达88.1%),覆盖超过35万家美甲店(覆盖率达94.6%)。尽管美甲行业是一个快出快进的行业,凭借高触达、高黏性的优势,特别是对美甲店有着超过9成的覆盖率,美甲帮已经成为整个美甲行业最具有影响力的平台。

在美甲服务市场,美甲帮凭借其出色的APP、新媒体、以及美甲帮店务通,形成B2B2C的模式,优化美甲行业的服务内容和模式,从而影响着整个美甲服务市场。

在美甲产品市场,美甲帮已经是国内最专业和最大的美甲产品在线交易商城。在整个美甲行业形成巨大的影响力,迅速完成了和所有美甲产品工厂及大品牌的合作。目前已经有超过16%美甲从业者在美甲帮上采购产品。

在美甲培训市场,美甲帮联合美团大众点评、国内的品牌商和培训学校联合推出CPMA认证,推动CPMA逐步发展成国内全美甲行业公认的培训体系和认证标准。此外,作为美甲行业中第一个专业招聘平台,美甲帮已经成为美甲行业目前最大的招聘求职平台,超过26.5%的美甲从业者在美甲帮进行求职招聘。凭借对于美甲从业者和美甲店的超高覆盖率,以及专业的服务,美甲帮招聘已经成为目前国内最高效、最专业和最满意的美甲招聘平台。

在美甲SaaS市场,美梨管店则是目前市场唯一专门面向美甲行业的SaaS软件。注册店铺数超过4万家。目前,美甲帮已经成为最大的美甲行业社区,最大的单一美甲专业产品销售平台,最大的在线教育平台以及最大的美甲行业招聘平台。

美甲的服务场景中,在以美甲店、店中店、工作室等固定房屋场所内开展美甲服务的美甲师,仅占80.50%。上门进行美甲服务占到了24.36%,摆摊服务的也占到了4.74%。有意思的是,在固定场所开展美甲服务的美甲师中,有超过20.51%的美甲师还会提供上门服务。场地似乎不是限制美甲师开展服务的拦路虎。

美甲服务场景占比情况

数据来源:商务委

参考观研天下发布《2018-2023年中国美甲行业市场发展现状调查与未来发展趋势预测报告》

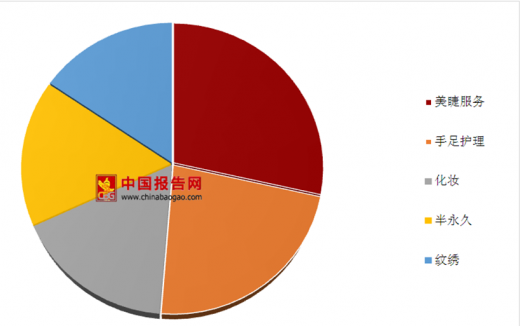

越来越多的美甲从业者和美甲店开始了手足护理、美睫、化妆、半永久等增值服务业务。美甲服务内容已经开始向“以满足女性用户美丽诉求”转变,而美甲店开始转向迷你美业服务站。2017年只有21.9%的美甲服务者只开展单一的美甲服务,2016年只提供单一美甲服务的美甲师则是占到了41.8%。

美甲半生的美业服务

数据来源:商务委

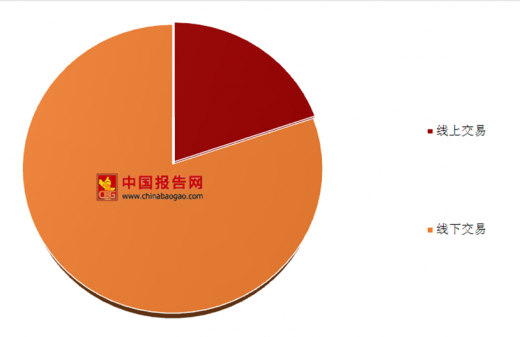

2017年美甲产品市场,线上高速发展,线下持续增长。2017年,线上部分增长达到133.66%,主要以美甲帮商城和淘宝天猫为代表的阿里巴巴系为主要渠道。线下部分增长达到29.83%。2017年,美甲产品市场线上部分占19.80%,线下部分占80.20%,线上部分大幅增长。随着互联网对传统领域的进一步渗透,未来线上美甲产品交易的份额将进一步扩大。

美甲产品市场占比

数据来源:商务委

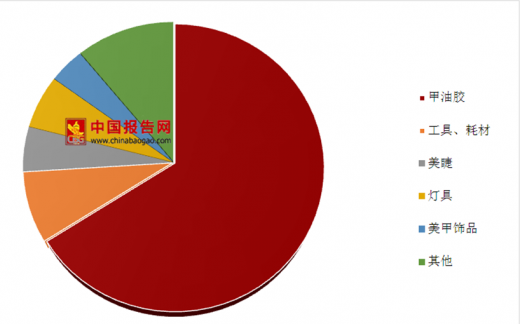

甲油胶是市场份额最大的品类,其次是美甲工具类,具体包括饰品、贴纸、工具/耗材、灯具和美睫等。2017年,以套装的形式把多个品类的产品组合起的形式非常火爆。主要得益2017年接近于36%的新开店率,套装可以把新开店所需的所有产品需求一并解决。

美甲品类分布情况

数据来源:商务委

作为目前美甲行业中最专业的垂直社区,美甲帮已经覆盖超过1000万的使用者,超过229万是美甲行业的专业从业者(从业者覆盖率达88.1%),覆盖超过35万家美甲店(覆盖率达94.6%)。尽管美甲行业是一个快出快进的行业,凭借高触达、高黏性的优势,特别是对美甲店有着超过9成的覆盖率,美甲帮已经成为整个美甲行业最具有影响力的平台。

在美甲服务市场,美甲帮凭借其出色的APP、新媒体、以及美甲帮店务通,形成B2B2C的模式,优化美甲行业的服务内容和模式,从而影响着整个美甲服务市场。

在美甲产品市场,美甲帮已经是国内最专业和最大的美甲产品在线交易商城。在整个美甲行业形成巨大的影响力,迅速完成了和所有美甲产品工厂及大品牌的合作。目前已经有超过16%美甲从业者在美甲帮上采购产品。

在美甲培训市场,美甲帮联合美团大众点评、国内的品牌商和培训学校联合推出CPMA认证,推动CPMA逐步发展成国内全美甲行业公认的培训体系和认证标准。此外,作为美甲行业中第一个专业招聘平台,美甲帮已经成为美甲行业目前最大的招聘求职平台,超过26.5%的美甲从业者在美甲帮进行求职招聘。凭借对于美甲从业者和美甲店的超高覆盖率,以及专业的服务,美甲帮招聘已经成为目前国内最高效、最专业和最满意的美甲招聘平台。

在美甲SaaS市场,美梨管店则是目前市场唯一专门面向美甲行业的SaaS软件。注册店铺数超过4万家。目前,美甲帮已经成为最大的美甲行业社区,最大的单一美甲专业产品销售平台,最大的在线教育平台以及最大的美甲行业招聘平台。

资料来源:观研天下(YZ)整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。