在电池组售价下行趋势下,电池厂迫于盈利压力寻求降本,而干法与湿法涂覆隔膜价差持续维持较高水平,干法隔膜性价比优势凸显,CATL、国轩高科等龙头电池厂部分开始切换回使用干法隔膜。

参考观研天下相关发布的《2018-2023年中国锂离子电池隔膜产业市场竞争现状调查与投资前景规划预测报告》

湿法隔膜受竞争环境恶化影响仍将面临跌价风险,而干法隔膜价格跌幅企稳,龙头企业贴近大型电池厂商走量扩张。

图:国内铿电隔膜售价(元/Wh )

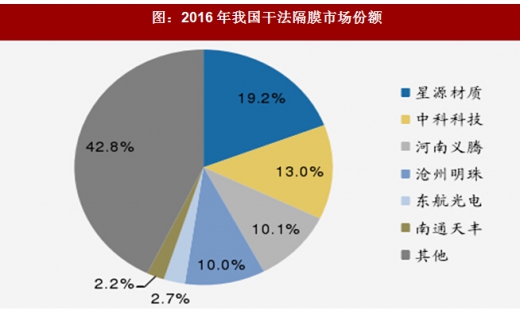

图:2016年我国干法隔膜市场份额

图:2016年我国湿法隔膜市场份额

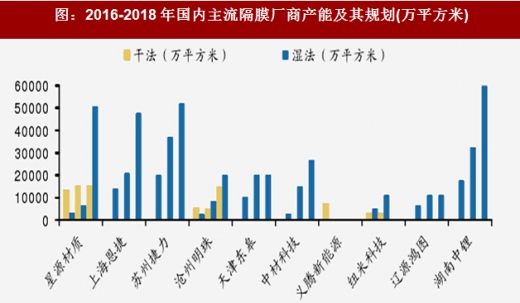

图:2016-2018年国内主流隔膜厂商产能及其规划(万平方米)

隔膜厂商绑定大型电池客户,迅速走量成长。动力电池格局不断强化,比亚迪、CATL、沃特玛、国轩高科稳居全国前四,占比62.1,较2015年的54.9%持续提升,龙头优势持续发酵。

表:国内主流隔膜厂商产能及其规划

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。