小动力电池主要是为新能源车各细分产品提供动力系统,多采用阀口密封式铅酸蓄电池、敞口式管式铅酸蓄电池以及磷酸铁锂蓄电池。由于取代原有的动力系统是其主要特点,因此小动力市场是具广阔的可替换存量市场。预计随着新能源补贴退坡,中国动力电池步入寒冬,但电动自行车、电动叉车锂电等下游市场需求将是推动中国锂电池市场规模不断增长的驱动力之一。与此同时,随着锂电的成本、技术不断提高,小动力市场将是未来各大锂电企业的必争之地。

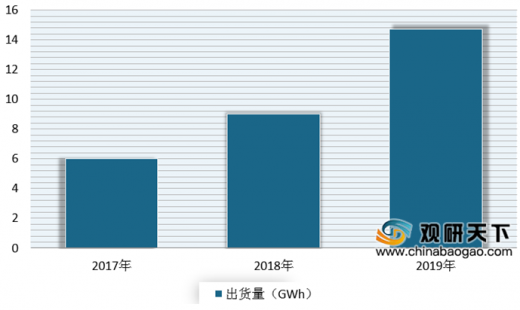

从2017-2019年期间发展情况来看,我国小动力锂电池市场呈现快速增长态势。数据显示,到2019年,我国小动力锂电池出货量为14.7GWh,产值规模已超100亿。

电动自行车市场

随着2018年工信部发布《电动自行车安全技术规范》后,锂离子电池电动车市场被激活就成了大势所趋。受下游需求增长拉动,2019年我国电动二轮车用锂电池出货量为6.1GWh,同比增长79.6%。目前在市场上,星恒电源在市场份额中依然处于第一,但近两年来天能依靠着优先的铅酸市场资源优势快速占领自行车锂电池市场,预计未来3年将是中国自行车锂电池市场洗牌期。

AGV锂电市场

参考观研天下发布《2019年中国动力电池行业分析报告-市场运营态势与发展前景研究》

我国AGV产品广泛的应用在快递、电商等众多领域市场上。市场在经过2016-2018年的高速增长后,预计2019-2022年受经济环境及下游需求周期性影响,增速将放缓。根据数据显示,2019年国内AGV锂电池出货量为90.2MWh,市场规模仍然较小,规模同比增长为33.2%。

电动叉车锂电市场

目前随着国内叉车电动化进程的不断推进,锂电池已然成为传统铅酸电池最大的竞争对象。根据数据显示,2019年国内电动叉车锂电池出货量为1.1GWh,同比增长101.1%。企业方面,比亚迪锂电池凭借着集团叉车的强势起,其市场占有率遥遥领先市场竞争对。预计随着BYD叉车销量不断突破,其电池市占率将不断提升。

电动工具市场

虽然目前无绳电动工具的应用主要以欧美市场为主。但近几年来随着国产电芯的崛起,本土厂家快速崛起。根据数据显示,2019年国内电动工具锂电池出货量为5.4GWh,同比增长54.8%。从企业来看,天鹏电源、亿纬锂能和海四达出货量位于前三,其中天鹏电源依旧占据首位。

从2017-2019年期间发展情况来看,我国小动力锂电池市场呈现快速增长态势。数据显示,到2019年,我国小动力锂电池出货量为14.7GWh,产值规模已超100亿。

2017-2019年我国小动力锂电池出货量

数据来源:高工产研锂电研究所

电动自行车市场

随着2018年工信部发布《电动自行车安全技术规范》后,锂离子电池电动车市场被激活就成了大势所趋。受下游需求增长拉动,2019年我国电动二轮车用锂电池出货量为6.1GWh,同比增长79.6%。目前在市场上,星恒电源在市场份额中依然处于第一,但近两年来天能依靠着优先的铅酸市场资源优势快速占领自行车锂电池市场,预计未来3年将是中国自行车锂电池市场洗牌期。

2019年中国二轮车市场用锂电池企业排名TOP3

| 排名 |

中国大陆厂商 |

变化 |

| 1 |

星恒电源 |

无 |

| 2 |

天能电池 |

无 |

| 3 |

博力威 |

无 |

资料来源:高工产研锂电研究所

AGV锂电市场

参考观研天下发布《2019年中国动力电池行业分析报告-市场运营态势与发展前景研究》

我国AGV产品广泛的应用在快递、电商等众多领域市场上。市场在经过2016-2018年的高速增长后,预计2019-2022年受经济环境及下游需求周期性影响,增速将放缓。根据数据显示,2019年国内AGV锂电池出货量为90.2MWh,市场规模仍然较小,规模同比增长为33.2%。

电动叉车锂电市场

目前随着国内叉车电动化进程的不断推进,锂电池已然成为传统铅酸电池最大的竞争对象。根据数据显示,2019年国内电动叉车锂电池出货量为1.1GWh,同比增长101.1%。企业方面,比亚迪锂电池凭借着集团叉车的强势起,其市场占有率遥遥领先市场竞争对。预计随着BYD叉车销量不断突破,其电池市占率将不断提升。

电动工具市场

虽然目前无绳电动工具的应用主要以欧美市场为主。但近几年来随着国产电芯的崛起,本土厂家快速崛起。根据数据显示,2019年国内电动工具锂电池出货量为5.4GWh,同比增长54.8%。从企业来看,天鹏电源、亿纬锂能和海四达出货量位于前三,其中天鹏电源依旧占据首位。

2019年电动工具市场用锂电池企业排名

| 排名 |

中国大陆厂商 |

变化 |

| 1 |

天鹏电源 |

无 |

| 2 |

亿纬锂能 |

上升 |

| 3 |

海四达 |

下降 |

资料来源:高工产研锂电研究所

资料来源:互联网,高工产研锂电研究所,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。