近年来,欧美国家针对我国光伏企业多次展开双反(反倾销和反补贴)调查,通过提高税率、限定价格,直接削弱我国光伏产品的竞争优势。尽管双反 调查有失公允,但越来越多的中国企业已开始将业务重心转移至国内或其他新兴市场,因此其不利影响程度相对有限。事实上,双反对于欧盟境内企业及最终用户的影响要更大一些,这也是目前更多质疑双反的声音是来自于欧盟内部,而非仅是中国企业的原因。

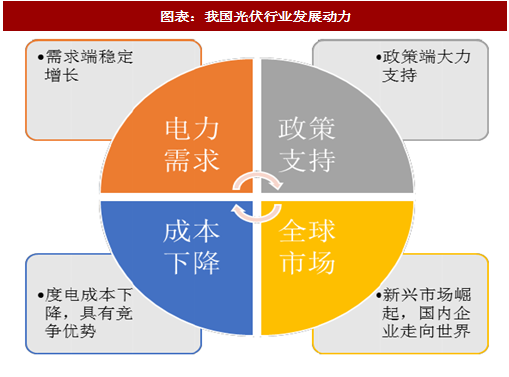

中国光伏市场大发展,得益于四个方面的原因。一是电力供需的影响,2017 年上半年用电量同比增长接近 7%,这是需求端的重要的原因;二是良好的政策引导,弃光问题写入 2017 年政府工作报告,从国家层面推动问题解决;三是成本下降,随着成本的不断降低,光伏在越来越多地区具备足够竞争力,特别是电网不发达地区的微网及离网应用,在十三五期间,预计中国电力需求量依然会保持中高速增长,在严控火电装机和大力降低弃光率的大背景下,预计光伏市场将继续跨越式发展;四是全球市场的带动,本阶段光伏行业的发展是全球性的,尤其是东南亚、印度、非洲等新兴市场的崛起,我国光伏企业已经具备很强的国际市场竞争力,未来有望出现全球龙头企业。

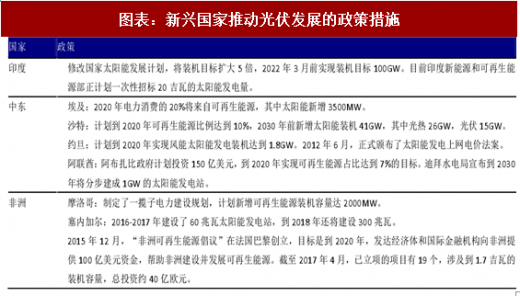

随着一带一路地区光伏市场需求的逐渐释放,印度、非洲和中东等新兴市场光伏产品需求在逐年增加。目前印度、非洲和中东等新兴市场的光伏产业尚处于发展初期,没有成熟的光伏企业,中国相对于新兴市场具有先发优势,不仅是技术先进性方面,还是在成本控制方面都具有显著优势,未来市场份额提升空间巨大。目前各国政府纷纷制定了优厚的政策扶持产业发展。中国将逐步改变之前的需求在外,上游在外,中游在内的供应链格局,成为新兴地区重要的光伏产品输出地。

参考观研天下发布《2018年中国光伏行业分析报告-市场深度分析与发展前景研究》

中国光伏市场大发展,得益于四个方面的原因。一是电力供需的影响,2017 年上半年用电量同比增长接近 7%,这是需求端的重要的原因;二是良好的政策引导,弃光问题写入 2017 年政府工作报告,从国家层面推动问题解决;三是成本下降,随着成本的不断降低,光伏在越来越多地区具备足够竞争力,特别是电网不发达地区的微网及离网应用,在十三五期间,预计中国电力需求量依然会保持中高速增长,在严控火电装机和大力降低弃光率的大背景下,预计光伏市场将继续跨越式发展;四是全球市场的带动,本阶段光伏行业的发展是全球性的,尤其是东南亚、印度、非洲等新兴市场的崛起,我国光伏企业已经具备很强的国际市场竞争力,未来有望出现全球龙头企业。

图表:我国光伏行业发展动力

图表:新兴国家推动光伏发展的政策措施

参考观研天下发布《2018年中国光伏行业分析报告-市场深度分析与发展前景研究》

图表:2010-2016 年全球光伏发电占比

图表:2010-2016 年全球光伏装机占比

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。