目前,中国硅片、组件等等产业链各环节生产规模在全球占比均超过 50%,位居全球首位。在过去的一年中,中国光伏企业的业绩也值得庆贺,部分生产辅材企业毛利甚至超过 25%。在降成本上,先进多晶硅企业生产成本已降至 70 元/千克以下,晶体硅组件生产成本降至 2.5 元/瓦以下,平价上网时代正加速来临。

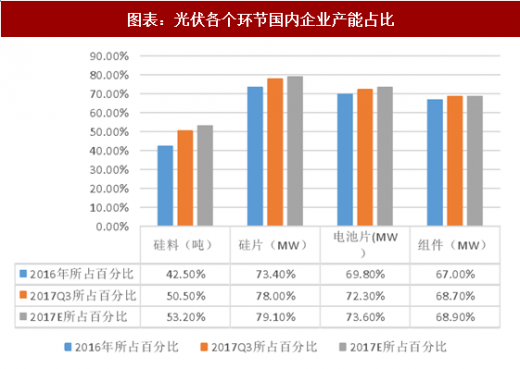

从近两年的数据可以看到,我国光伏企业在产业各个环节均占据较大的市场份额,2017 年各项占比较 16 年也有较大的提高,尤其是硅料和硅片环节,我们预计国内龙头企业未来会凭借着更强的技术能力和成本控制优势继续在全球市场扩大份额。

中国的光伏产业在全球具有较强的竞争优势,我们总结为以下五个关键点:一是企业经营状况持续向好。前五家多晶硅企业平均毛利率超 20%,前 10 家组件企业平均毛利率超 15%,部分生产辅材企业毛利甚至超过 25%,进入规范条件的组件企业平均利润率同比增加 3 个百分点,31 家上市光伏企业中,有 9 家增幅超过 100%。

参考观研天下发布《2018年中国光伏行业分析报告-市场深度分析与发展前景研究》

二是行业发展秩序渐趋合理。工业和信息化部继续实施并公告了《光伏制造行业规范条件》第五批企业名单,相关实施工作受到多方重视,行业规范与信贷授信协同联动加强,发展秩序渐趋规范。在工业和信息化部的推动下,光伏企业智能制造持续推进,生产自动化、数字化水平不断提高,单位产出用工量明显下降。企业兼并重组意愿增强,以市场为主导的资源整合加速推进,如易成新能成功重组赛维LDK、隆基股份收购美国太阳爱迪生公司(SunEdison)的马来西亚工厂等。三是先进工艺技术产业化进程加快。先进晶体硅电池技术研发多次打破世界纪录,黑硅制绒、背面钝化(PERC)、N 型双面等一批高效晶硅电池工艺技术产业化加速,已建成产能超过 10GW,单晶和多晶电池平均转换效率达到 20.5%和 19.1%;多晶硅生产工艺得到进一步优化,骨干企业生产能耗已下降至 80 度电/千克的国际先进水平。

四是产品成本持续下降。在技术进步和规模效应双轮驱动下,我国先进多晶硅企业生产成本已降至 70 元/千克以下,晶体硅组件生产成本下降至 2.5 元/瓦以下,资源较好地区的光伏发电成本下降至 0.65 元/度水平,不断逼近平价上网,质优物廉的光伏产品为全球光伏市场发展作出巨大贡献。

五是走出去步伐加快。在一带一路战略指引下,多家企业在境外设厂,已遍布全世界 20 多个国家,境外已建成的产能超过 5GW,生产布局全球化趋势明显。2016 年,我国硅片、电池片和组件产品出口额约为 138.4 亿美元,同比下降 11.3%,这主要受我国多家企业在海外设厂影响。对印度、土耳其、智利、巴基斯坦等新兴市场出口显著提升,对欧美传统市场出口占比降至 30%以下,进一步降低了美欧双反的影响。

图表:2016 年及 2017 年第三季度光伏产业链环节中国与全球情况

从近两年的数据可以看到,我国光伏企业在产业各个环节均占据较大的市场份额,2017 年各项占比较 16 年也有较大的提高,尤其是硅料和硅片环节,我们预计国内龙头企业未来会凭借着更强的技术能力和成本控制优势继续在全球市场扩大份额。

图表:光伏各个环节国内企业产能占比

参考观研天下发布《2018年中国光伏行业分析报告-市场深度分析与发展前景研究》

二是行业发展秩序渐趋合理。工业和信息化部继续实施并公告了《光伏制造行业规范条件》第五批企业名单,相关实施工作受到多方重视,行业规范与信贷授信协同联动加强,发展秩序渐趋规范。在工业和信息化部的推动下,光伏企业智能制造持续推进,生产自动化、数字化水平不断提高,单位产出用工量明显下降。企业兼并重组意愿增强,以市场为主导的资源整合加速推进,如易成新能成功重组赛维LDK、隆基股份收购美国太阳爱迪生公司(SunEdison)的马来西亚工厂等。三是先进工艺技术产业化进程加快。先进晶体硅电池技术研发多次打破世界纪录,黑硅制绒、背面钝化(PERC)、N 型双面等一批高效晶硅电池工艺技术产业化加速,已建成产能超过 10GW,单晶和多晶电池平均转换效率达到 20.5%和 19.1%;多晶硅生产工艺得到进一步优化,骨干企业生产能耗已下降至 80 度电/千克的国际先进水平。

四是产品成本持续下降。在技术进步和规模效应双轮驱动下,我国先进多晶硅企业生产成本已降至 70 元/千克以下,晶体硅组件生产成本下降至 2.5 元/瓦以下,资源较好地区的光伏发电成本下降至 0.65 元/度水平,不断逼近平价上网,质优物廉的光伏产品为全球光伏市场发展作出巨大贡献。

五是走出去步伐加快。在一带一路战略指引下,多家企业在境外设厂,已遍布全世界 20 多个国家,境外已建成的产能超过 5GW,生产布局全球化趋势明显。2016 年,我国硅片、电池片和组件产品出口额约为 138.4 亿美元,同比下降 11.3%,这主要受我国多家企业在海外设厂影响。对印度、土耳其、智利、巴基斯坦等新兴市场出口显著提升,对欧美传统市场出口占比降至 30%以下,进一步降低了美欧双反的影响。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。