户用式光伏具有消费品+投资品+工业品的三重属性,因此企业不仅要解决产品技术的问题,还要做好销售渠道的建立、产品的施工安装、金融贷款的解决和售后维修的服务。

目前市场处在初期阶段,参与者众多,质量参差不齐,参与者主要分为两类:光伏行业内企业和非光伏行业企业。光伏行业内企业具有行业背景,一般都有光伏发电建设运行经验或有核心的产业零部件,代表企业有阳光能源、正泰电器、爱康科技、尚德太阳能等。非光伏行业企业一般具有较好的销售渠道优势和消费品的品牌优势,代表企业有格力、海尔、及一些从事太阳能热水器的厂商。

参考观研天下发布《2018年中国光伏行业分析报告-市场深度分析与发展前景研究》

参考观研天下发布《2018年中国光伏行业分析报告-市场深度分析与发展前景研究》

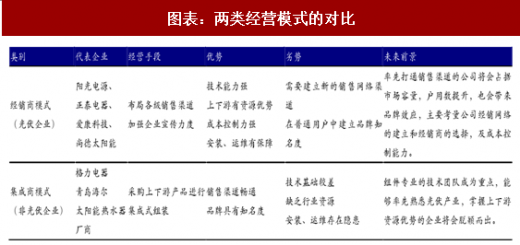

根据这两类企业的优劣势和未来经营方向,也可以分为经销商模式和集成商模式。这两类企业具有各自的优势有不同的市场开拓模式,一般来讲传统的光伏企业熟悉于 B2B 的经营模式,这类企业拥有行业技术背景,技术能力较强,对户用式光伏的技术特点有较好的理解,对产业上下游较为熟悉,产品的质量、发电效率、使用寿命、安装调试和售后维修具有一定的优势,但是也存在建立销售渠道周期长,难度大,普通户用对其品牌不熟悉等劣势。相应的非光伏行业企业没有相关的行业背景,技术能力较差,对产业上下游不了解,容易出现进货质量差,成本高等问题,安装和售后环节也存在一定的隐患,但是这类企业多拥有畅通的销售渠道和多年的消费品品牌优势,客户的认识度高,企业现金流量好等优势。

我们认为在市场初期两类企业均具有一定的市场机会,是否能在 2018 年激烈的市场竞争中抢占市场份额,取决于企业管理层的战略布局和应对新市场的创新能力。其中行业的佼佼者如阳光电源和正泰电器已经开始布局户用式光伏,初具市场规模。阳光电源作为国内光伏逆变器龙龙头,有扎实的光伏电站设计、开发、运营经验,公司率先成立 SunHome 全球品牌,发力户用光伏市场。根据公司规划,其渠道要实现市县镇三级网络立体覆盖,短期内要实现 10 个省的代理商网络覆盖。预计到 2017、2018 年底分别形成 500、1000 家县区级经销网络。未来 2-3 年内,达到 3000 家的县区级的经销网络,10 万家的乡镇村网络。到 2020 年实现家庭光伏中国市场占有率第一。公司近几年在安徽省承接多个光伏扶贫项目,积累了丰富的项目经验,也在用户群体中建立了不错的口碑,未来公司目标明确,有望在市场竞争中脱颖而出。

正泰电器是我国低压变频器领先企业,具有较好的工控电控技术基础,在光伏行业主要从事电站 EPC、电池组件销售和电站运营等业务,具有很好的集成一体化能力。公司地处浙江省具有补贴力度大、政策积极指引等地理优势。2016 年,浙江省积极推进百万家庭屋顶光伏工程,计划在 2016—2020 年全省建成家庭屋顶光伏装臵 100 万户以上,总装机规模 300 万千瓦左右。根据公司公告,2017 年上半年公司户用式光伏装机超过 1.5 万套,在本省的市场占有率超过 40%,已经形成了一定的品牌效应,预计 2017 年全年装机将实现 4 万套。另外公司已经在转变经营模式,由开始的租赁式向直销式过渡。同时在金融保险保障方面,正泰与浙商银行、中国工商银行、华夏银行、中国邮政储蓄银行、温州民商银行、瑞丰银行等金融机构建立深度战略合作,在浙江省首创居民零费用的金顶宝租赁模式,提供专项金融支持。还与中国人保战略合作,成为行业内首家出厂即带 10 年一切险、机损险与公共责任险的品牌商。同时,正泰还充分发挥其覆盖全国的专业电气服务网络优势,实行 7*24 小时咨询,24 小时抵达现场,以及终身保修,为用户提供全方位售后保障。可以看到公司已经具有成熟的商业模式,在浙江省建立了良好的品牌效应。未来公司将继续在本省深化市场,同时也在山东、河北等省市开始布局,未来业绩弹性巨大。

正泰电器是我国低压变频器领先企业,具有较好的工控电控技术基础,在光伏行业主要从事电站 EPC、电池组件销售和电站运营等业务,具有很好的集成一体化能力。公司地处浙江省具有补贴力度大、政策积极指引等地理优势。2016 年,浙江省积极推进百万家庭屋顶光伏工程,计划在 2016—2020 年全省建成家庭屋顶光伏装臵 100 万户以上,总装机规模 300 万千瓦左右。根据公司公告,2017 年上半年公司户用式光伏装机超过 1.5 万套,在本省的市场占有率超过 40%,已经形成了一定的品牌效应,预计 2017 年全年装机将实现 4 万套。另外公司已经在转变经营模式,由开始的租赁式向直销式过渡。同时在金融保险保障方面,正泰与浙商银行、中国工商银行、华夏银行、中国邮政储蓄银行、温州民商银行、瑞丰银行等金融机构建立深度战略合作,在浙江省首创居民零费用的金顶宝租赁模式,提供专项金融支持。还与中国人保战略合作,成为行业内首家出厂即带 10 年一切险、机损险与公共责任险的品牌商。同时,正泰还充分发挥其覆盖全国的专业电气服务网络优势,实行 7*24 小时咨询,24 小时抵达现场,以及终身保修,为用户提供全方位售后保障。可以看到公司已经具有成熟的商业模式,在浙江省建立了良好的品牌效应。未来公司将继续在本省深化市场,同时也在山东、河北等省市开始布局,未来业绩弹性巨大。

图表:户用式光伏产业链五大核心环节

图表:两类经营模式的对比

根据这两类企业的优劣势和未来经营方向,也可以分为经销商模式和集成商模式。这两类企业具有各自的优势有不同的市场开拓模式,一般来讲传统的光伏企业熟悉于 B2B 的经营模式,这类企业拥有行业技术背景,技术能力较强,对户用式光伏的技术特点有较好的理解,对产业上下游较为熟悉,产品的质量、发电效率、使用寿命、安装调试和售后维修具有一定的优势,但是也存在建立销售渠道周期长,难度大,普通户用对其品牌不熟悉等劣势。相应的非光伏行业企业没有相关的行业背景,技术能力较差,对产业上下游不了解,容易出现进货质量差,成本高等问题,安装和售后环节也存在一定的隐患,但是这类企业多拥有畅通的销售渠道和多年的消费品品牌优势,客户的认识度高,企业现金流量好等优势。

我们认为在市场初期两类企业均具有一定的市场机会,是否能在 2018 年激烈的市场竞争中抢占市场份额,取决于企业管理层的战略布局和应对新市场的创新能力。其中行业的佼佼者如阳光电源和正泰电器已经开始布局户用式光伏,初具市场规模。阳光电源作为国内光伏逆变器龙龙头,有扎实的光伏电站设计、开发、运营经验,公司率先成立 SunHome 全球品牌,发力户用光伏市场。根据公司规划,其渠道要实现市县镇三级网络立体覆盖,短期内要实现 10 个省的代理商网络覆盖。预计到 2017、2018 年底分别形成 500、1000 家县区级经销网络。未来 2-3 年内,达到 3000 家的县区级的经销网络,10 万家的乡镇村网络。到 2020 年实现家庭光伏中国市场占有率第一。公司近几年在安徽省承接多个光伏扶贫项目,积累了丰富的项目经验,也在用户群体中建立了不错的口碑,未来公司目标明确,有望在市场竞争中脱颖而出。

图表:安徽肥西官亭镇新民社区光伏电站项目

图表:正泰户用光伏百镇万村新能源示范镇

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。