一、光伏玻璃价格2018回升,龙头企业将量价齐升

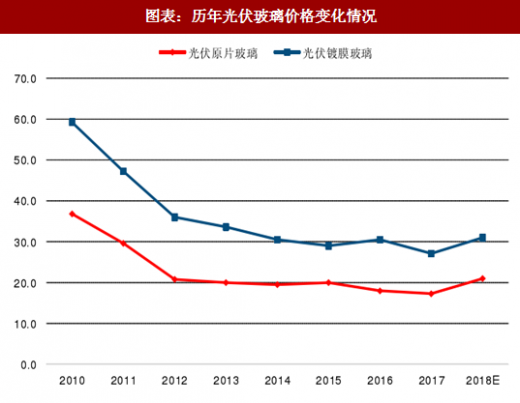

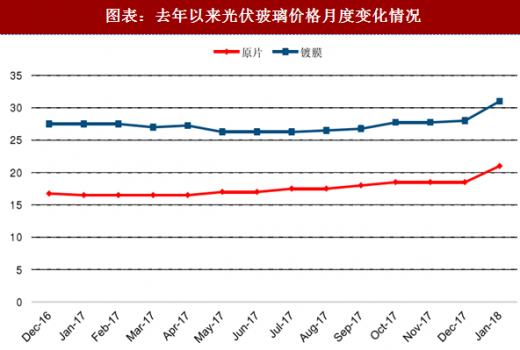

根据调研结果,2017年Q4以来,光伏玻璃供需偏紧,2018年初,在一季度是光伏行业淡季的前提下,光伏玻璃的价格逆势上涨,目前的镀膜片的价格在31元每平米以上,原片的价格在21元每平米左右,价格回升将使得光伏玻璃企业的毛利率水平得到显著改善。

另一方面,由于沙河地区玻璃生产线的集中停产,行业对纯碱需求下降,去年11月中旬左右纯碱价格一度达到2450元,近期中间价格已经回落到来1821元。短短两个月的时间纯碱价格回落了600元,必然带动光伏玻璃的成本降低,也将提升玻璃生产企业的经济效益。

另一方面,由于沙河地区玻璃生产线的集中停产,行业对纯碱需求下降,去年11月中旬左右纯碱价格一度达到2450元,近期中间价格已经回落到来1821元。短短两个月的时间纯碱价格回落了600元,必然带动光伏玻璃的成本降低,也将提升玻璃生产企业的经济效益。

参考观研天下发布《2017-2022年中国光伏玻璃行业盈利现状及投资方向研究报告》

二、光伏玻璃龙头企业优势明显

1、龙头企业毛利率显著高于行业平均水平

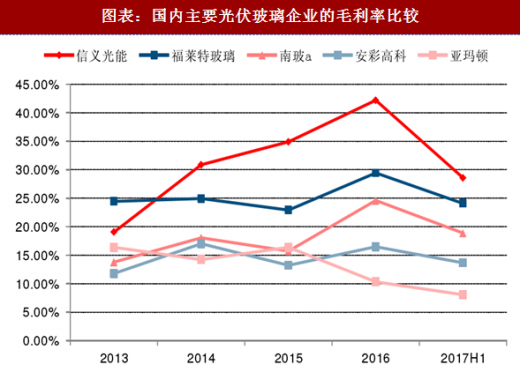

光伏玻璃行业壁垒较高,集中度较高,生产需要长久的经验积累和一站式生产工艺流程,而且需要较大的初始投资额,900吨/日容量的光伏玻璃窑炉需要初始投资9个亿人民币,550吨的炉子投资大约需要3-4亿人民币,而大型的窑炉相对于普通窑炉有较低的制造成本(能耗能低20%).因此,光伏玻璃行业具备显著的规模效应,而大熔量的核心技术主要掌握在龙头企业手中,中小企业相对缺乏技术实力和经济实力投建1000吨日熔量的窑炉。信义光能作为行业龙头,毛利率显著高于竞争对手,而福莱特玻璃也具备一定的产能规模优势,也能够保持较高的毛利率水平。

2、龙头企业产能远远领先,具备价格影响力

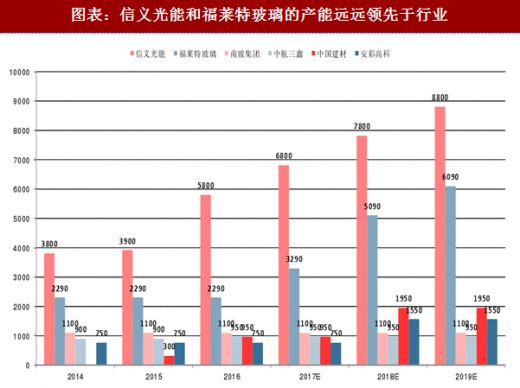

信义光能2017年底其光伏玻璃的日熔量为6800吨,并且在2018年Q4,及2019年Q2还将分别位于马来西亚1000吨的玻璃窑炉投产,福莱特玻璃在安徽1000吨的窑炉也于近日投产,在越南海防的窑炉也将预计今年投产。玻璃窑炉从资本投入到投产需要1.5-2年,投产到达产半年,随着国内对玻璃行业的环保审查趋严,行业内的中小型企业错过了产能扩张的最佳时间,我们认为,率先扩产的信义光能和福莱特玻璃具备显著的先发优势,并且由于信义光能和福莱特玻璃均具备在海外进行光伏玻璃扩产的经验和能力,我们认为,二者相对于行业的领先优势将持续扩大,市场占有率将持续提升。

根据调研结果,2017年Q4以来,光伏玻璃供需偏紧,2018年初,在一季度是光伏行业淡季的前提下,光伏玻璃的价格逆势上涨,目前的镀膜片的价格在31元每平米以上,原片的价格在21元每平米左右,价格回升将使得光伏玻璃企业的毛利率水平得到显著改善。

图表:历年光伏玻璃价格变化情况

图表:去年以来光伏玻璃价格月度变化情况

参考观研天下发布《2017-2022年中国光伏玻璃行业盈利现状及投资方向研究报告》

图表:纯碱价格自去年11月以来大幅下降

二、光伏玻璃龙头企业优势明显

1、龙头企业毛利率显著高于行业平均水平

光伏玻璃行业壁垒较高,集中度较高,生产需要长久的经验积累和一站式生产工艺流程,而且需要较大的初始投资额,900吨/日容量的光伏玻璃窑炉需要初始投资9个亿人民币,550吨的炉子投资大约需要3-4亿人民币,而大型的窑炉相对于普通窑炉有较低的制造成本(能耗能低20%).因此,光伏玻璃行业具备显著的规模效应,而大熔量的核心技术主要掌握在龙头企业手中,中小企业相对缺乏技术实力和经济实力投建1000吨日熔量的窑炉。信义光能作为行业龙头,毛利率显著高于竞争对手,而福莱特玻璃也具备一定的产能规模优势,也能够保持较高的毛利率水平。

图表:国内主要光伏玻璃企业的毛利率比较

信义光能2017年底其光伏玻璃的日熔量为6800吨,并且在2018年Q4,及2019年Q2还将分别位于马来西亚1000吨的玻璃窑炉投产,福莱特玻璃在安徽1000吨的窑炉也于近日投产,在越南海防的窑炉也将预计今年投产。玻璃窑炉从资本投入到投产需要1.5-2年,投产到达产半年,随着国内对玻璃行业的环保审查趋严,行业内的中小型企业错过了产能扩张的最佳时间,我们认为,率先扩产的信义光能和福莱特玻璃具备显著的先发优势,并且由于信义光能和福莱特玻璃均具备在海外进行光伏玻璃扩产的经验和能力,我们认为,二者相对于行业的领先优势将持续扩大,市场占有率将持续提升。

图表:信义光能和福莱特玻璃的产能远远领先于行业

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。