1、收购乾泰技术,进军动力电池回收行业

2017年12月,天奇股份与张树全在江苏省无锡市签订了关于深圳乾泰能源再生技术有限公司的《投资框架协议》,公司通过“收购+增资”的方式收购乾泰技术51%股权。乾泰技术承诺2018-2020年将实现合并报表净利润累计不低于16,000万元。

深圳乾泰技术成立于2015年7月,致力于不断完善动力电池从投入使用到报废回收直至无害化循环再利用的技术和解决方案,形成动力电池绿色产业链的闭环循环生态系统,进行新能源汽车动力电池回收、资源综合利用、储能等产品的开发与产业化。公司拥有实力雄厚的国内外研发专家20余人,设立国际领先的“动力电池循环综合应用技术研发实验室”,已经拥有19项核心专利,并在2017年8月通过国家高新技术企业认证。

根据公司官网,乾泰动力电池生态产业园项目占地面积13万平方米,投资6.78亿元,涵盖研发、制造、产业示范等全产业链业务,还将设立“博士后科研工作站”。该项目是合作区“深圳总部+深汕基地”、“研发+生产”发展模式下产业共建产物,乾泰动力电池生态产业园预计在2018年4月竣工,年产值有望达20亿元。

参考观研天下发布《2018年中国锂电池行业分析报告-市场深度分析与发展前景预测》

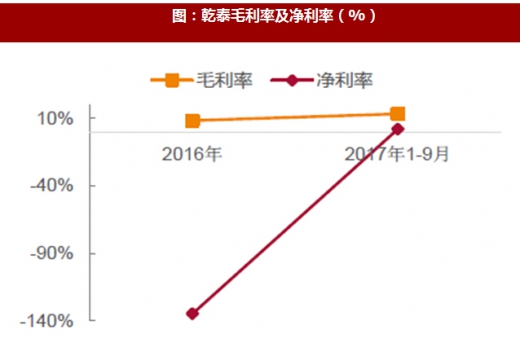

根据公司公告的乾泰技术审计报告,乾泰技术2016年-2017年前三季度,公司分别实现营业收入73.28万元和1.21亿,实现归母净利润-96.21万元和247.29万元,毛利率由8.18%提升至13.17%,净利率由负提升至2.04%,成长速度非常迅猛。同时,公司业绩承诺为2018-2020年合并报表净利润累计不低于16,000万元,彰显出公司对锂电回收的行业前景和公司未来高速成长的信心,前景值得期待。

2、成立产业基金收购金泰阁,锂电回收再下一城

2017年12月25日,天奇股份公告拟与无锡金控启签订《无锡金控天奇循环产业并购投资企业合伙协议》,共同出资人民币7亿元设立无锡金控天奇循环产业并购投资企业。天奇股份通过以自有资金1亿元参与出资设立合伙企业,占比14.3%。本次投资主要是通过设立专项并购基金,充分发挥各投资人的专业能力和资源,完成目标公司金泰阁收购,获得金泰阁控制权。

金泰阁钴业是一家专注于废旧锂离子电池回收、处理以及资源化利用的高新技术企业,具有十年以上的锂离子电池回收及利用技术和管理经验,建立了完整产业链条,具备较强的盈利能力,并在动力锂离子电池回收领域有着积极布局。根据数据,金泰阁废旧锂离子电池资源化利用规模位于行业前三水平。目前具有废旧电池处理1万吨的产能,正在兴建二期项目建成后产能有望达1.6万吨的废旧电池材料。

3、乾泰技术与金泰阁有望实现深度契合,充分发挥协同效应

乾泰技术负责电池回收和拆解,金泰阁负责元素的回收,配合完美,协同效应显著。未来汽车生产企业承担动力电池回收利用主体责任,而整车厂没有成熟的回收体系和技术,将和第三方展开深度合作。天奇股份正打造汽车循环回收全产业链,根据公司官网介绍,公司与奥迪、宝马、奔驰、福特等知名车企有二十多年稳定合作,未来有望成为国内车企电池回收的核心第三方。

2017年12月,天奇股份与张树全在江苏省无锡市签订了关于深圳乾泰能源再生技术有限公司的《投资框架协议》,公司通过“收购+增资”的方式收购乾泰技术51%股权。乾泰技术承诺2018-2020年将实现合并报表净利润累计不低于16,000万元。

深圳乾泰技术成立于2015年7月,致力于不断完善动力电池从投入使用到报废回收直至无害化循环再利用的技术和解决方案,形成动力电池绿色产业链的闭环循环生态系统,进行新能源汽车动力电池回收、资源综合利用、储能等产品的开发与产业化。公司拥有实力雄厚的国内外研发专家20余人,设立国际领先的“动力电池循环综合应用技术研发实验室”,已经拥有19项核心专利,并在2017年8月通过国家高新技术企业认证。

根据公司官网,乾泰动力电池生态产业园项目占地面积13万平方米,投资6.78亿元,涵盖研发、制造、产业示范等全产业链业务,还将设立“博士后科研工作站”。该项目是合作区“深圳总部+深汕基地”、“研发+生产”发展模式下产业共建产物,乾泰动力电池生态产业园预计在2018年4月竣工,年产值有望达20亿元。

参考观研天下发布《2018年中国锂电池行业分析报告-市场深度分析与发展前景预测》

表:天奇股份与乾泰技术投资框架协议

图:乾泰动力电池生态产业园项目

根据公司公告的乾泰技术审计报告,乾泰技术2016年-2017年前三季度,公司分别实现营业收入73.28万元和1.21亿,实现归母净利润-96.21万元和247.29万元,毛利率由8.18%提升至13.17%,净利率由负提升至2.04%,成长速度非常迅猛。同时,公司业绩承诺为2018-2020年合并报表净利润累计不低于16,000万元,彰显出公司对锂电回收的行业前景和公司未来高速成长的信心,前景值得期待。

图:乾泰营业收入及归母净利润(万元)

图:乾泰毛利率及净利率(%)

2、成立产业基金收购金泰阁,锂电回收再下一城

2017年12月25日,天奇股份公告拟与无锡金控启签订《无锡金控天奇循环产业并购投资企业合伙协议》,共同出资人民币7亿元设立无锡金控天奇循环产业并购投资企业。天奇股份通过以自有资金1亿元参与出资设立合伙企业,占比14.3%。本次投资主要是通过设立专项并购基金,充分发挥各投资人的专业能力和资源,完成目标公司金泰阁收购,获得金泰阁控制权。

金泰阁钴业是一家专注于废旧锂离子电池回收、处理以及资源化利用的高新技术企业,具有十年以上的锂离子电池回收及利用技术和管理经验,建立了完整产业链条,具备较强的盈利能力,并在动力锂离子电池回收领域有着积极布局。根据数据,金泰阁废旧锂离子电池资源化利用规模位于行业前三水平。目前具有废旧电池处理1万吨的产能,正在兴建二期项目建成后产能有望达1.6万吨的废旧电池材料。

3、乾泰技术与金泰阁有望实现深度契合,充分发挥协同效应

乾泰技术负责电池回收和拆解,金泰阁负责元素的回收,配合完美,协同效应显著。未来汽车生产企业承担动力电池回收利用主体责任,而整车厂没有成熟的回收体系和技术,将和第三方展开深度合作。天奇股份正打造汽车循环回收全产业链,根据公司官网介绍,公司与奥迪、宝马、奔驰、福特等知名车企有二十多年稳定合作,未来有望成为国内车企电池回收的核心第三方。

图:与天奇股份建立合作的车企

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。