格林美成立于2001年,公司围绕“电池回收、原料再造、材料再造、电池包再造、新能源 汽车服务”的新能源全生命周期价值链,通过技术创新推动生产设备及品质的提档升级,拓展了市场业务规模。格林美已成为世界最大废旧电池与钴镍钨资源循环利用基地,世界最大超细钴粉制造基地,世界最大三元动力原料再制造基地,世界领先的电子废物与报废汽车循环利用基地。

目前,格林美建成十六大循环产业园,报废汽车综合利用产业链,废渣、废泥、废水循环利用产业链等五大产业链,年处理废弃物总量三百万吨以上,循环再造钴、镍、铜、钨、金、银、钯、铑、锗、稀土等25种稀缺资源以及超细粉末、新能源汽车用动力电池材料、塑木型材等多种高技术产品,形成了中国最完整的稀有金属资源化循环产业链。

1、公司业绩保持高速增长,向电池材料核心供应商加速迈进

2017年前三季度,格林美实现营业收入72.67亿元,同比增长40.3%;公司实现归母公司净利润3.88亿元,同比增长95.4%,实现高速增长。同时,上市公司为全面推动向精细化、效益化方向深度耕耘,打造效益良好、核心竞争力强大的环保企业奠定了坚实基础,巩固了在固废物行业的全国领先地位,快速朝着世界三元动力电池材料的核心制造商迈进。

参考观研天下发布《2018年中国锂电池行业分析报告-市场深度分析与发展前景预测》

2、公司与全球合作知名电池企业,全力打通产业链脉络

在三元前驱体方面,为推动三元动力电池材料产业链的技术水平与国际接轨,促进公司动力电池材料产业链全面参与国际市场竞争,荆门格林美与韩国ECOPRO Co., Ltd.开展战略性合作,利用双方在原料、技术与市场渠道方面的互补优势,共同开展在NCA三元动力电池材料用NC-P前驱体的技术研发、产品供应、材料检测评价、市场供应等方面合作,未来三元前驱体总产能将达到105,000吨。

在三元正极材料方面,江苏凯力克、无锡格林美加强整合,通过提升品质及技术创新,推动了三元电池材料新产品的开发。钴酸锂及三元动力电池材料出货东莞新能源、江西福斯特、天津捷威、三星SDI等国内外知名电池企业。2017年,公司分别与江苏天鹏、天津捷威签署供货协议,预计2018-2020年将每年分别向江苏天鹏提供镍钴锰酸锂三元正极材料3000吨,4000吨,5000吨;每年分别向天津捷威提供正极材料3959吨、7918吨、15837吨。格林美的正极材料进一步扩大了市场范围,提升了在国内外的行业地位,未来正极材料总产能将达到65,000吨。

与知名电池企业的战略合作将进一步提升公司三元电池材料的盈利能力和核心竞争力,夯实了动力电池材料在新能源汽车与车用动力电池主流产业链的地位,同时对于未来公司持续发展动力电池回收再造领域奠定基础。

目前,格林美建成十六大循环产业园,报废汽车综合利用产业链,废渣、废泥、废水循环利用产业链等五大产业链,年处理废弃物总量三百万吨以上,循环再造钴、镍、铜、钨、金、银、钯、铑、锗、稀土等25种稀缺资源以及超细粉末、新能源汽车用动力电池材料、塑木型材等多种高技术产品,形成了中国最完整的稀有金属资源化循环产业链。

1、公司业绩保持高速增长,向电池材料核心供应商加速迈进

2017年前三季度,格林美实现营业收入72.67亿元,同比增长40.3%;公司实现归母公司净利润3.88亿元,同比增长95.4%,实现高速增长。同时,上市公司为全面推动向精细化、效益化方向深度耕耘,打造效益良好、核心竞争力强大的环保企业奠定了坚实基础,巩固了在固废物行业的全国领先地位,快速朝着世界三元动力电池材料的核心制造商迈进。

参考观研天下发布《2018年中国锂电池行业分析报告-市场深度分析与发展前景预测》

图:2012-2017年格林美营业收入(亿元)

图:2012-2017年格林美归母净利润(亿元)

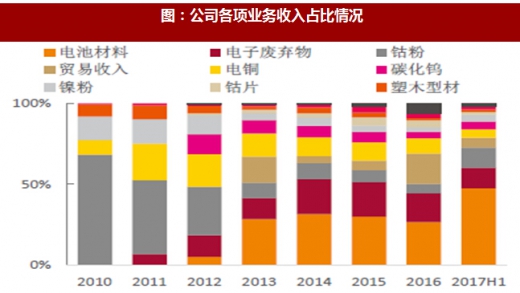

图:公司各项业务收入占比情况

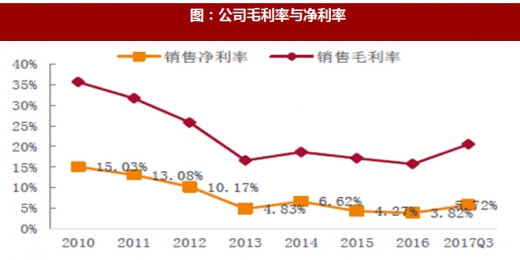

图:公司毛利率与净利率

在三元前驱体方面,为推动三元动力电池材料产业链的技术水平与国际接轨,促进公司动力电池材料产业链全面参与国际市场竞争,荆门格林美与韩国ECOPRO Co., Ltd.开展战略性合作,利用双方在原料、技术与市场渠道方面的互补优势,共同开展在NCA三元动力电池材料用NC-P前驱体的技术研发、产品供应、材料检测评价、市场供应等方面合作,未来三元前驱体总产能将达到105,000吨。

在三元正极材料方面,江苏凯力克、无锡格林美加强整合,通过提升品质及技术创新,推动了三元电池材料新产品的开发。钴酸锂及三元动力电池材料出货东莞新能源、江西福斯特、天津捷威、三星SDI等国内外知名电池企业。2017年,公司分别与江苏天鹏、天津捷威签署供货协议,预计2018-2020年将每年分别向江苏天鹏提供镍钴锰酸锂三元正极材料3000吨,4000吨,5000吨;每年分别向天津捷威提供正极材料3959吨、7918吨、15837吨。格林美的正极材料进一步扩大了市场范围,提升了在国内外的行业地位,未来正极材料总产能将达到65,000吨。

与知名电池企业的战略合作将进一步提升公司三元电池材料的盈利能力和核心竞争力,夯实了动力电池材料在新能源汽车与车用动力电池主流产业链的地位,同时对于未来公司持续发展动力电池回收再造领域奠定基础。

表:格林美未来产能结构

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。