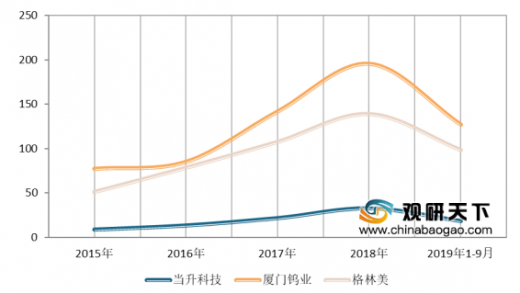

从企业营收状况来看,厦门钨业、格林美、当升科技三家上市企业为例,自2015年以来,我国锂电池企业营收整体上逐渐增加。根据电池网数据显示,2019年前三季度,厦门钨业营收达127.2亿元,格林美营收达98.3亿元,当升科技为18.4亿元。

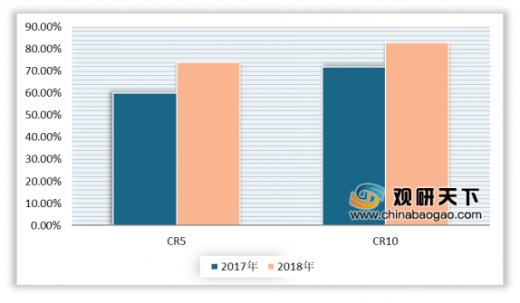

从我国动力锂电池CR5和CR10来看,我国动力锂电池市场的集中度较高。根据电池网数据显示,2018年,我国动力锂电池CR5为74%,CR10达到83%,与上一年相比我国锂电池行业集中度进一步提高。

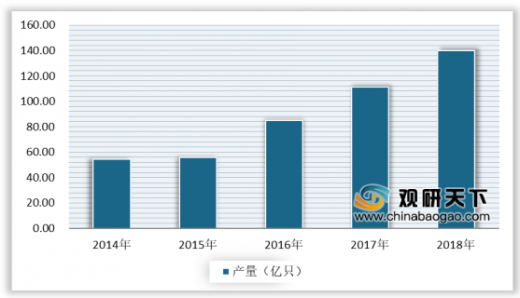

从生产情况来看,2019年我国锂电池行业企业竞争力情况如下:

排名 |

公司名称 |

产能 |

1 |

湖南杉杉能源科技股份有限公司 |

现有产能6万吨,其中三元材料产能3.92万吨,包含高镍811产能8200吨。公司总规划产能18万吨,预计到2020年其总体产能将达到12万吨 |

2 |

宁波容百新能源科技股份有限公司 |

NCM年产能为3. 5万吨,其中湖北四期、贵州1-2期工程顺利竣工投产,新增1. 5万吨高镍正极材料产能; NCA产能为800吨/年,三元前驱体产能1. 8万吨。预计到2020年和2021年底,公司三元正极材料规划产能将分别达到8万吨和10万吨 |

3 |

厦门钨业股份有限公司 |

公司三元材料总产能达3万吨,其中三元2万吨,2019年底正极材料形成5万吨产能,2020年达7万吨 |

4 |

格林美股份有限公司 |

公司现有正极材料产能2万吨,其中三元1.5万吨,2020年新增三元产能3万吨 |

5 |

湖南长远锂科有限公司 |

共拥有正极材料产能3.5万吨,其中新增铜官基地一期投产 |

6 |

贵州振华新材料股份有限公司 |

公司正极材料产能3.2万吨,其中三元产能3万吨,2020年将达到5万吨总产能 |

7 |

北京当升材料科技股份有限公司 |

公司目前共有正极材料产能1.6万吨,其中燕郊拥有6000吨产能,包括钴酸锂3000吨,三元3000吨,主要是NCM523;海门拥有1万吨产能,包含期4000吨NCM523,二期2000吨NCM622和400吨NCM811,拟建产能包括江苏三期1.8万吨,金坛2万吨 |

8 |

天津巴莫科技股份有限公司 |

公司共拥有正极材料共计2.7万吨,其中三元正极材料产能7000吨 |

9 |

北大先行科技产业有限公司 |

公司正极材料产能3.2万吨,其中三元产能3万吨,2020年将达到5万吨总产能 |

10 |

深圳德方纳米科技股份公司有限公司 |

公司拥有纳米磷酸铁锂正极产能2.2万吨,2021年产能达到3.7万吨 |

以上数据参考资料《2020年中国锂电池市场分析报告-市场竞争格局与发展趋势研究》

各类行业分析报告查找请登录chinabaogao.com &gyii.cn

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。