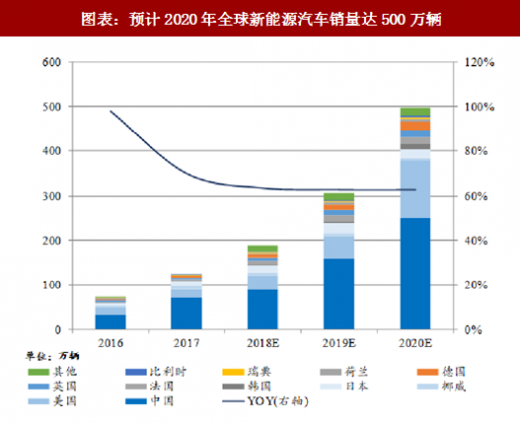

2016 年全球新能源乘用车销量 73.2 万辆,同比增长 98.2%,2017 年1-11月全球新能源车销量103.4万辆,同比增长68%。2020年预计全球新能源乘用车销量将达500万辆,对应动力锂电池需求250GWh。

动力电池梯次利用难题普遍存在于大力推广新能源汽车的国家,其共同的特点就是前瞻性的考量,从产业链的整体角度对可能遇到的难题提前进行了筹划及解决,其中日本、美国、德国在梯次利用、资源回收方面的商业化、无害化探索,就是我们中国可以借鉴的。

一、 日本:生产者回收制绝对的先行者,拆解回收与梯次利用均已实现商业化运行1994年,日本的电池生厂商开始实施回收电池计划,在零售商、汽车经销商、加油站的服务网络面向消费者回收废旧锂电池,回收路径和销售路径相反,是“生产者回收制度”的初期实践。2000年起,日本政府开始倡导“蓄电池生产-销售-回收-再生处理”的回收体系,规定生厂商应对镍氢和锂电池的回收负责,并给予资源回收面向产品的设计;电池回收后运用电池生产企业处理,政府给予生产企业相应的补助,提高企业回收的积极性。日本政府非常早的开始践行“生产责任延伸制度”,在新能源车市场拓宽伊始已经布局回收合理回收体系。

此外,日本的企业非常积极参与电池回收活动。2011年,日本丰田与住友金属合作,借助住友金属世界一流的高纯度提取技术,丰田实现了混合动力车动力电池中镍的多次利用,该项业务可回收电池组中 50% 的镍。同时丰田化学工程和住友金属矿山配置了每年可回收相当于 1 万辆混合动力车电池用量的专用生产线。2012 年,本田汽车 2012 年与日本重化学工业公司合作,配置了一条可以回收80%稀土金属的生产线,以用于制造新镍氢电池,在此之前混合动力车电池中回收的镍只能用来生产不锈钢。随着高精度镍提取及分离技术的发展,现在回收的镍可以用来生产新电池。丰田已经将镍回收利用技术推广到海外工厂。

参考观研天下发布《2018年中国锂电池行业分析报告-市场深度分析与发展前景预测》

同时,日本企业也已经实现了梯次利用的商业化运作。日产汽车和住友集团合资成立了 4R Energy 公司,从事电动汽车废弃电池的再利用,在日本和美国销售或租赁的日产 Leaf 汽车的二手电池用于住宅和商用的储能设备。夏普公司也在开发智能功率调节器,以使车载动力电池可以用于家庭电源管理。此外,美国 EnerDel 公司和日本伊藤忠商社也有合作, 在部分新建公寓中推广二次利用的动力电池。

二、德国:法律保障回收体系健全,大型车企领衔标杆性梯级利用项目

欧盟废弃物框架指令(2008/98/EC)和电池回收指令(2006/66/EC)是德国电池回收法规的立法依据。回收法规要求电池产业链上的生产商、销售商、回收商和消费者均负有对应的回收责任和义务,比如电池生产商必须在政府登记,承担主要回收责任,销售商要配合电池生产商的电池回收工作,而终端消费者要将废旧电池交回制定回收网络。根据德国电池共同回收体系基金会(GRS)发布的数据,目前基金会拥有超过 17 万个回收点,全国电池的回收利用率已经从 2002 年的 39%逐步上升到 2012 年的 44%,2015 年达到了 45.9%,预计 2017 年的回收比率已经超过半数。回收后再利用率达到百分之百。

1998年,德国出台了关于电池生产和回收的条例,该条例规定,零售商必须免费回收电池,生产商必须从零售商和城市垃圾回收点免费接收废电池。这标志着生产者责任延伸制度在德国的最终确立。基于生产者延伸责任制的原则,德国车企宝马、大众都致力于动力电池的回收利用研究。博世集团利用宝马的 ActiveE 和 i3 纯电动汽车报废的电池建造了2MW/2MWh的大型光伏电站储能系统,充分利用博世的储能电池建造及维护经验及先进的电池管理算法,提高储能系统的综合寿命。

除此之外,通用电气公司(GE)在柏林建立混合电站,其中就运用了退役锂电池来调节工厂的峰谷用电,优化用电结构。早在2010年,TUV 南德意志集团受Germany Federal Institute for Building的委托,参与电动汽车电池阶梯利用的研究项目。该项目规划在德国柏林建立储能应用示范工程,并得到德国能源与气候研究机构的资金支持。

三、美国:市场调节为主,政府管理为辅,产学研结合

美国主要的电池回收组织美国可充电电池回收公司(RBRC)和美国便携式可充电电池协会(PRBA)是致力于向公众宣传教育,引导公众配合废旧电池回收的非盈利组织,是美国市场上进行电池回收工作的主力军。致力于用市场化的手段推动回收市场的良性发展。美国政府处于辅助型管理角色,不采取直接干预,更多的是采取例如征收附加环境费的方式,在消费者购买电池时收取一定数额的手续费,同时电池生产企业出资一部分回收费,作为报废电池回收的资金支持。

由于美国具有强大的科研能力和人才资源,其在动力电池经济效益、技术及商业可行性分析等方面都具有较大先发优势,因此美国的相关示范项目及商业运作是最完善和最成功的。

机构方面,2010年美国国家可再生能源实验室(NREL)领衔梯次利用研究,对于锂电池梯次利用方面有较为完善的估测。例如剩余电量的模型估测、在光伏发电系统中的应用场景、经济效益等,是行业中较先进的研究成果。

商业方面, 2011年,通用汽车与瑞典ABB集团开展了退役动力电池在智能电网的二次利用,如用于平抑风电、光伏波动,试验如何利用雪佛兰Volt沃蓝达的电池组采集电能回馈电网,并最终实现家用和商用供电。除此之外,美国 EnerDel 公司、美国杜克能源等都开展梯次利用动力电池在家庭能源管理的商业化运用。2015年Tesla发布Powerwall瞄准新能源家用储能市场,自推出以来处于脱销状态。2017 年特斯拉 Powerpack 系统与法国的可再生能源公司 Neoen 合作,在南澳大利亚地区建设总计 100 GW/129GWh 的世界上最大的锂离子电池储能系统。该系统使用风电场产生的可再生能源充电,并在高峰时段供应,是锂电池储能市场商业化应用的有益尝试。

图表:预计2020年全球新能源汽车销量达500万辆

一、 日本:生产者回收制绝对的先行者,拆解回收与梯次利用均已实现商业化运行1994年,日本的电池生厂商开始实施回收电池计划,在零售商、汽车经销商、加油站的服务网络面向消费者回收废旧锂电池,回收路径和销售路径相反,是“生产者回收制度”的初期实践。2000年起,日本政府开始倡导“蓄电池生产-销售-回收-再生处理”的回收体系,规定生厂商应对镍氢和锂电池的回收负责,并给予资源回收面向产品的设计;电池回收后运用电池生产企业处理,政府给予生产企业相应的补助,提高企业回收的积极性。日本政府非常早的开始践行“生产责任延伸制度”,在新能源车市场拓宽伊始已经布局回收合理回收体系。

此外,日本的企业非常积极参与电池回收活动。2011年,日本丰田与住友金属合作,借助住友金属世界一流的高纯度提取技术,丰田实现了混合动力车动力电池中镍的多次利用,该项业务可回收电池组中 50% 的镍。同时丰田化学工程和住友金属矿山配置了每年可回收相当于 1 万辆混合动力车电池用量的专用生产线。2012 年,本田汽车 2012 年与日本重化学工业公司合作,配置了一条可以回收80%稀土金属的生产线,以用于制造新镍氢电池,在此之前混合动力车电池中回收的镍只能用来生产不锈钢。随着高精度镍提取及分离技术的发展,现在回收的镍可以用来生产新电池。丰田已经将镍回收利用技术推广到海外工厂。

参考观研天下发布《2018年中国锂电池行业分析报告-市场深度分析与发展前景预测》

同时,日本企业也已经实现了梯次利用的商业化运作。日产汽车和住友集团合资成立了 4R Energy 公司,从事电动汽车废弃电池的再利用,在日本和美国销售或租赁的日产 Leaf 汽车的二手电池用于住宅和商用的储能设备。夏普公司也在开发智能功率调节器,以使车载动力电池可以用于家庭电源管理。此外,美国 EnerDel 公司和日本伊藤忠商社也有合作, 在部分新建公寓中推广二次利用的动力电池。

二、德国:法律保障回收体系健全,大型车企领衔标杆性梯级利用项目

欧盟废弃物框架指令(2008/98/EC)和电池回收指令(2006/66/EC)是德国电池回收法规的立法依据。回收法规要求电池产业链上的生产商、销售商、回收商和消费者均负有对应的回收责任和义务,比如电池生产商必须在政府登记,承担主要回收责任,销售商要配合电池生产商的电池回收工作,而终端消费者要将废旧电池交回制定回收网络。根据德国电池共同回收体系基金会(GRS)发布的数据,目前基金会拥有超过 17 万个回收点,全国电池的回收利用率已经从 2002 年的 39%逐步上升到 2012 年的 44%,2015 年达到了 45.9%,预计 2017 年的回收比率已经超过半数。回收后再利用率达到百分之百。

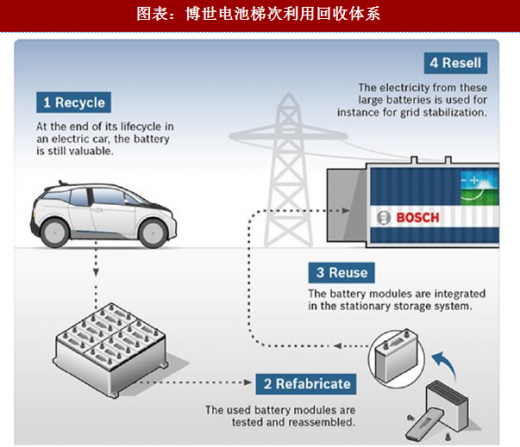

1998年,德国出台了关于电池生产和回收的条例,该条例规定,零售商必须免费回收电池,生产商必须从零售商和城市垃圾回收点免费接收废电池。这标志着生产者责任延伸制度在德国的最终确立。基于生产者延伸责任制的原则,德国车企宝马、大众都致力于动力电池的回收利用研究。博世集团利用宝马的 ActiveE 和 i3 纯电动汽车报废的电池建造了2MW/2MWh的大型光伏电站储能系统,充分利用博世的储能电池建造及维护经验及先进的电池管理算法,提高储能系统的综合寿命。

图表:博世电池梯次利用回收体系

除此之外,通用电气公司(GE)在柏林建立混合电站,其中就运用了退役锂电池来调节工厂的峰谷用电,优化用电结构。早在2010年,TUV 南德意志集团受Germany Federal Institute for Building的委托,参与电动汽车电池阶梯利用的研究项目。该项目规划在德国柏林建立储能应用示范工程,并得到德国能源与气候研究机构的资金支持。

三、美国:市场调节为主,政府管理为辅,产学研结合

美国主要的电池回收组织美国可充电电池回收公司(RBRC)和美国便携式可充电电池协会(PRBA)是致力于向公众宣传教育,引导公众配合废旧电池回收的非盈利组织,是美国市场上进行电池回收工作的主力军。致力于用市场化的手段推动回收市场的良性发展。美国政府处于辅助型管理角色,不采取直接干预,更多的是采取例如征收附加环境费的方式,在消费者购买电池时收取一定数额的手续费,同时电池生产企业出资一部分回收费,作为报废电池回收的资金支持。

由于美国具有强大的科研能力和人才资源,其在动力电池经济效益、技术及商业可行性分析等方面都具有较大先发优势,因此美国的相关示范项目及商业运作是最完善和最成功的。

机构方面,2010年美国国家可再生能源实验室(NREL)领衔梯次利用研究,对于锂电池梯次利用方面有较为完善的估测。例如剩余电量的模型估测、在光伏发电系统中的应用场景、经济效益等,是行业中较先进的研究成果。

商业方面, 2011年,通用汽车与瑞典ABB集团开展了退役动力电池在智能电网的二次利用,如用于平抑风电、光伏波动,试验如何利用雪佛兰Volt沃蓝达的电池组采集电能回馈电网,并最终实现家用和商用供电。除此之外,美国 EnerDel 公司、美国杜克能源等都开展梯次利用动力电池在家庭能源管理的商业化运用。2015年Tesla发布Powerwall瞄准新能源家用储能市场,自推出以来处于脱销状态。2017 年特斯拉 Powerpack 系统与法国的可再生能源公司 Neoen 合作,在南澳大利亚地区建设总计 100 GW/129GWh 的世界上最大的锂离子电池储能系统。该系统使用风电场产生的可再生能源充电,并在高峰时段供应,是锂电池储能市场商业化应用的有益尝试。

图表:powerpack 世界上最大锂离子电池储能

图表:家用供电电池 powerwall,储存太阳能面板电量谷电峰用系统

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。