公司是国内技术先进的光伏及半导体晶体硅生长设备供应商,也是目前半导体设备行业估值最低的公司。2013年开始,光伏行业筑底回升,公司凭借在单晶炉领域的先发优势和技术壁垒,开启新一轮增长。公司下游客户涵盖了除隆基以外的所有硅片厂家,包括中环、晶科、晶澳、保利协鑫等。2017年至今公司已披露的光伏设备订单超30亿,同比增长439%。

年初至今公司半导体设备订单超1亿元,未来将充分受益于半导体国产投资浪潮。公司目前已掌握12英寸集成电路用硅片晶体生长技术,并成功销往台湾;目前公司半导体硅片用8寸单晶炉已经实现批量供货,12寸单晶炉技术达到世界领先标准。今年10月,公司与无锡市政府、天津中环半导体签署合作协议,将共同在宜兴市启动建设“集成电路大硅片项目”,公司在半导体级单晶硅领域大踏步前进。

参考观研天下发布《2018-2024年中国晶体硅料原料产业市场规模现状分析与投资前景趋势研究报告》

年初至今公司半导体设备订单超1亿元,未来将充分受益于半导体国产投资浪潮。公司目前已掌握12英寸集成电路用硅片晶体生长技术,并成功销往台湾;目前公司半导体硅片用8寸单晶炉已经实现批量供货,12寸单晶炉技术达到世界领先标准。今年10月,公司与无锡市政府、天津中环半导体签署合作协议,将共同在宜兴市启动建设“集成电路大硅片项目”,公司在半导体级单晶硅领域大踏步前进。

参考观研天下发布《2018-2024年中国晶体硅料原料产业市场规模现状分析与投资前景趋势研究报告》

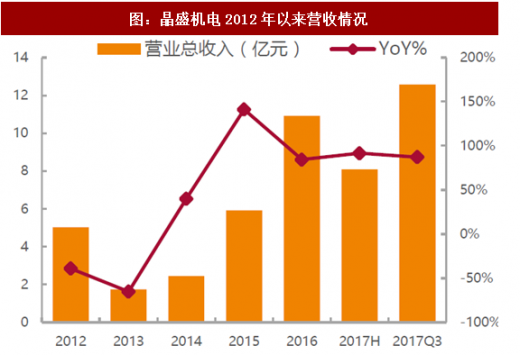

图:晶盛机电2012年以来营收情况

资料来源:观研天下整理

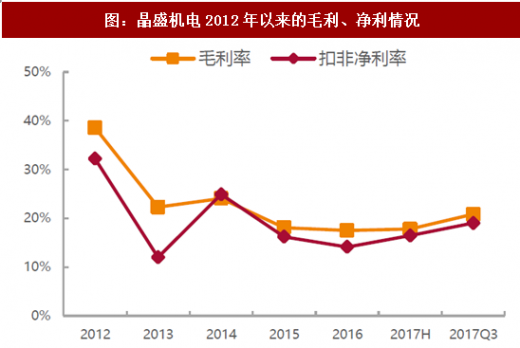

图:晶盛机电2012年以来的毛利、净利情况

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。