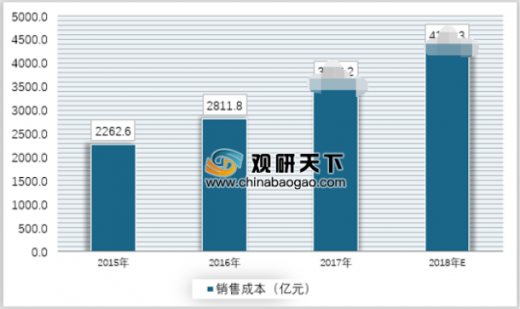

一、中国晶圆产业销售成本分析

近年来我国晶圆产业的销售成本保持快速增长,年均增长率超过20%,2017年我国晶圆产业销售成本达到3**3.2亿元,而2018年估计将达到4**8.3亿元。具体如下:

参考观研天下发布《2019年中国晶圆检测机行业分析报告-行业运营现状与未来动向研究》

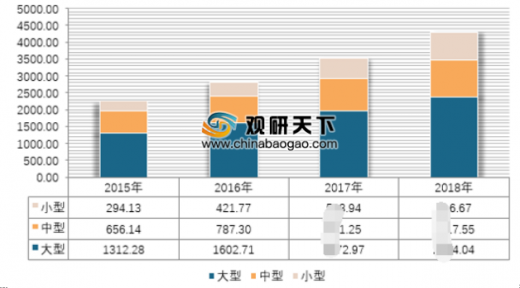

二、不同规模企业销售成本比较分析

目前来看,我国晶圆行业大型企业的销售成本占比较高,超过50%,中型企业的销售成本占比也超过20%,小型企业的销售成本占比最低。但是从发展趋势来看,小型企业的销售成本占比正在升高,大中型企业的销售成本占比正在降低。

近年来我国晶圆产业的销售成本保持快速增长,年均增长率超过20%,2017年我国晶圆产业销售成本达到3**3.2亿元,而2018年估计将达到4**8.3亿元。具体如下:

参考观研天下发布《2019年中国晶圆检测机行业分析报告-行业运营现状与未来动向研究》

2015-2018年中国晶圆产业销售成本

资料来源:国家统计局,观研天下整理

二、不同规模企业销售成本比较分析

目前来看,我国晶圆行业大型企业的销售成本占比较高,超过50%,中型企业的销售成本占比也超过20%,小型企业的销售成本占比最低。但是从发展趋势来看,小型企业的销售成本占比正在升高,大中型企业的销售成本占比正在降低。

2015-2018年中国晶圆产业不同规模企业销售成本比较(亿元)

资料来源:国家统计局,观研天下整理

三、不同所有制企业销售成本比较分析

2015-2018年中国晶圆产业不同所有制企业销售成本比较(亿元)

资料来源:国家统计局,观研天下整理

不同所有制企业销售成本对比中,国有企业的销售成本占比最高,其次是集体企业,私营企业次之。总体来看,近年来不同所有制企业销售成本占比变化不大。资料来源:观研天下TLN整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。