1、A股唯一煤层气标的,背靠山西丰厚资源

公司于2003年成立,2011年公司成为晋煤集团全资子公司,2016年12月晋煤集团与太原煤气化完成资产置换,公司实现借壳上市,成为A股唯一煤层气开采标的。

参考观研天下发布《2018年中国煤层气市场分析报告-行业深度分析与发展趋势预测》

公司主要业务为煤矿瓦斯治理及煤层气勘探、开采与利用。全国煤层气开发利用的骨干企业,拥有煤层气井近4000口,形成了煤层气勘察、开发、输送、加工、利用和销售的完整产业链。此外,公司位于目前国内两大煤层气产业发展基地之一的沁水盆地,具有丰富的煤层气储量,资源优势明显,煤层气的抽采量和利用量位居全国前列。

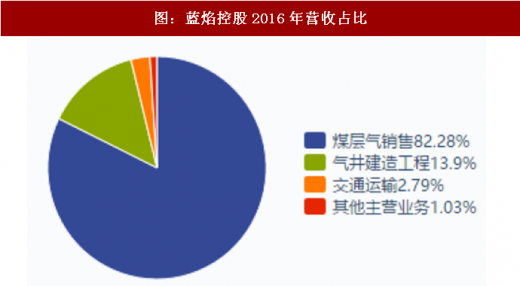

公司收入主要是煤层气销售和打井工程收入两部分。从投资主体来看主要有两种方式:①公司自己投资打井然后抽采售气。②煤矿付费公司打井,公司将井租赁回来后抽采售气。煤层气产业作为清洁能源的重要组成部分,国家与山西省均对煤层气的开采利用给予补贴,国家财政对煤层气开采每立方米补贴0.3元,山西省对煤层气开采每立方米补贴0.1元,并且对煤层气抽采企业执行增值税先征后退政策。

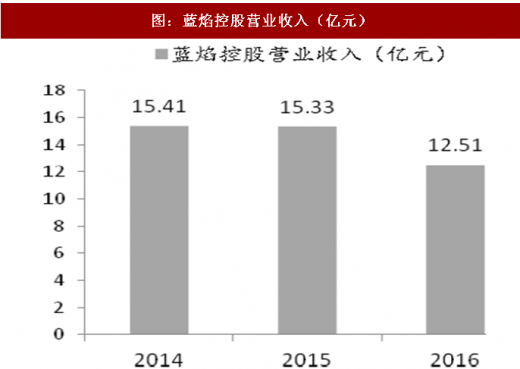

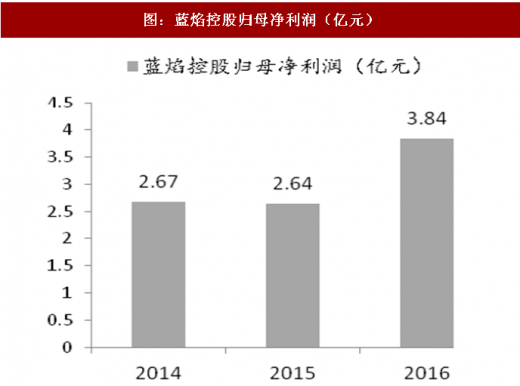

2016年,公司营业收入12.51亿元,归母净利润3.84亿元。2016年公司煤层气产量14.3亿立方米,利用量10.4亿立方米,分别占全国总量的31.6%和26.8%,煤层气销售量6.9亿方。

山西省是我国煤层气资源最为丰富的省份之一,埋深2000米以内煤层气地质资源总量约8.3万亿立方米,约占全国煤层气资源量的27.7%。截至2015年,山西省累计探明煤层气地质储量5784.01亿立方米,约占全国的88.0%,主要分布在沁水盆地和鄂尔多斯盆地东缘,其中沁水煤田4341.18亿立方米,河东煤田1228.55亿立方米,西山煤田214.28亿立方米。2017年山西省发布的《山西省煤层气资源勘查开发规划(2016-2020年)》提出,目标到到2020年,新增探明地址储量达到1.1-1.4万立方米,地面开采煤层气年抽采量达到200亿立方米,新增产能230-330亿立方米/年;目标到2025年,预计增加探明地质储量5000亿立方米,产量达到250-350亿立方米/年,产能达到450-500亿立方米/年。

蓝焰所在的沁水盆地探明的煤层气储量已有超过4000亿立方米,储量非常丰富。目前公司煤层气主产区为沁水煤田晋城矿区,较为成熟开采的区域面积超过170平方公里。同时公司也在阳泉矿区、西山矿区等区块做前期勘探工作。

2017年11月,公司公告中标山西省和顺横岭区块煤层气勘查项目、山西省柳林石西区块煤层气勘查项目、山西省和顺西区块煤层气勘查项目、山西省武乡南区块煤层气勘查项目共4个新区块,合计面积超过600平方公里,接近目前公司成熟开采区域面积的4倍,开发潜力巨大。

公司是山西省当地国企,在优质资源开发上有很大优势。2017年山西省发布的《山西省煤层气资源勘查开发规划(2016-2020年)》中表示,2017-2018年每年都会投放10-15个区块的探矿权,加快煤层气的勘探开发。按照蓝焰控股在山西省煤层气行业的资源与地位,2018年公司还有望继续中标新区块的勘查项目,未来发展空间广阔。

2、山西省将整合省内燃气资产,国企改革更进一步

2017年11月,山西省国资委拟成立省属国有控股的天然气产业平台“山西燃气集团”,形成集煤层气抽采、燃气集输、燃气利用和煤层气技术服务、煤层气装备制造与研发一体的格局。山西燃气集团将主要通过资产划转、股权划转、股权合作等方式进行重组整合,重组范围包括国新能源100%国有股权、晋煤集团燃气产业板块、太原煤气化所属燃气板块、山西能源交通公司能源产业100%国有股权、山西煤炭进出口集团所持有的山西煤层气公司30%股权。重组完成后,山西燃气集团将成为省内燃气行业旗舰企业,也将成为山西煤层气行业龙头。本次省内燃气产业链重组有利于提高山西省燃气产业集中度,减少同行业国企之间的竞争与内耗,推进气化山西战略。对于上游开采企业来说,重组后技术实力将得到提升,下游客户更加稳定。对于中游管输来讲,整合后有利于“一企一价”进行管输费核算,推进天然气价格体制改革。对于下游燃气分销商来讲,将可以获得成本更低和稳定的气源。

18年2月8日,公司发布公告控股股东晋煤集团收到山西省国资委批复,同意设立陕西燃气集团,作为省级煤层气(燃气)专业重组平台。未来山西燃气集团成立后,公司将可以直接对接下游分销商,销售能力得到保证,也将减少公司排空率,增厚利润。

公司于2003年成立,2011年公司成为晋煤集团全资子公司,2016年12月晋煤集团与太原煤气化完成资产置换,公司实现借壳上市,成为A股唯一煤层气开采标的。

参考观研天下发布《2018年中国煤层气市场分析报告-行业深度分析与发展趋势预测》

公司主要业务为煤矿瓦斯治理及煤层气勘探、开采与利用。全国煤层气开发利用的骨干企业,拥有煤层气井近4000口,形成了煤层气勘察、开发、输送、加工、利用和销售的完整产业链。此外,公司位于目前国内两大煤层气产业发展基地之一的沁水盆地,具有丰富的煤层气储量,资源优势明显,煤层气的抽采量和利用量位居全国前列。

公司收入主要是煤层气销售和打井工程收入两部分。从投资主体来看主要有两种方式:①公司自己投资打井然后抽采售气。②煤矿付费公司打井,公司将井租赁回来后抽采售气。煤层气产业作为清洁能源的重要组成部分,国家与山西省均对煤层气的开采利用给予补贴,国家财政对煤层气开采每立方米补贴0.3元,山西省对煤层气开采每立方米补贴0.1元,并且对煤层气抽采企业执行增值税先征后退政策。

2016年,公司营业收入12.51亿元,归母净利润3.84亿元。2016年公司煤层气产量14.3亿立方米,利用量10.4亿立方米,分别占全国总量的31.6%和26.8%,煤层气销售量6.9亿方。

图:蓝焰控股营业收入(亿元)

资料来源:观研天下整理

图:蓝焰控股归母净利润(亿元)

资料来源:观研天下整理

图:蓝焰控股煤层气销售量(亿方)

资料来源:观研天下整理

图:蓝焰控股2016年营收占比

资料来源:观研天下整理

山西省是我国煤层气资源最为丰富的省份之一,埋深2000米以内煤层气地质资源总量约8.3万亿立方米,约占全国煤层气资源量的27.7%。截至2015年,山西省累计探明煤层气地质储量5784.01亿立方米,约占全国的88.0%,主要分布在沁水盆地和鄂尔多斯盆地东缘,其中沁水煤田4341.18亿立方米,河东煤田1228.55亿立方米,西山煤田214.28亿立方米。2017年山西省发布的《山西省煤层气资源勘查开发规划(2016-2020年)》提出,目标到到2020年,新增探明地址储量达到1.1-1.4万立方米,地面开采煤层气年抽采量达到200亿立方米,新增产能230-330亿立方米/年;目标到2025年,预计增加探明地质储量5000亿立方米,产量达到250-350亿立方米/年,产能达到450-500亿立方米/年。

蓝焰所在的沁水盆地探明的煤层气储量已有超过4000亿立方米,储量非常丰富。目前公司煤层气主产区为沁水煤田晋城矿区,较为成熟开采的区域面积超过170平方公里。同时公司也在阳泉矿区、西山矿区等区块做前期勘探工作。

2017年11月,公司公告中标山西省和顺横岭区块煤层气勘查项目、山西省柳林石西区块煤层气勘查项目、山西省和顺西区块煤层气勘查项目、山西省武乡南区块煤层气勘查项目共4个新区块,合计面积超过600平方公里,接近目前公司成熟开采区域面积的4倍,开发潜力巨大。

公司是山西省当地国企,在优质资源开发上有很大优势。2017年山西省发布的《山西省煤层气资源勘查开发规划(2016-2020年)》中表示,2017-2018年每年都会投放10-15个区块的探矿权,加快煤层气的勘探开发。按照蓝焰控股在山西省煤层气行业的资源与地位,2018年公司还有望继续中标新区块的勘查项目,未来发展空间广阔。

2、山西省将整合省内燃气资产,国企改革更进一步

2017年11月,山西省国资委拟成立省属国有控股的天然气产业平台“山西燃气集团”,形成集煤层气抽采、燃气集输、燃气利用和煤层气技术服务、煤层气装备制造与研发一体的格局。山西燃气集团将主要通过资产划转、股权划转、股权合作等方式进行重组整合,重组范围包括国新能源100%国有股权、晋煤集团燃气产业板块、太原煤气化所属燃气板块、山西能源交通公司能源产业100%国有股权、山西煤炭进出口集团所持有的山西煤层气公司30%股权。重组完成后,山西燃气集团将成为省内燃气行业旗舰企业,也将成为山西煤层气行业龙头。本次省内燃气产业链重组有利于提高山西省燃气产业集中度,减少同行业国企之间的竞争与内耗,推进气化山西战略。对于上游开采企业来说,重组后技术实力将得到提升,下游客户更加稳定。对于中游管输来讲,整合后有利于“一企一价”进行管输费核算,推进天然气价格体制改革。对于下游燃气分销商来讲,将可以获得成本更低和稳定的气源。

18年2月8日,公司发布公告控股股东晋煤集团收到山西省国资委批复,同意设立陕西燃气集团,作为省级煤层气(燃气)专业重组平台。未来山西燃气集团成立后,公司将可以直接对接下游分销商,销售能力得到保证,也将减少公司排空率,增厚利润。

3、上游资源紧俏,公司业绩有望超预期,建议持续关注

2017年全国天然气消费量增速15.3%,全国很多地区冬季出现了缺气情况,我们预计2018年天然气需求增速仍将在13-15%,维持较快水平,我国天然气供应仍将偏紧,上游资源更加紧俏。山西本地同时在推进“气化山西”和“煤改气”,燃气需求预计将以更快速度增长。公司工程端业绩也将受益于山西省推进煤矿瓦斯治理而稳步增长。公司借壳时承诺2017-2018年业绩为5.3亿、6.9亿,业绩承诺对应目前市值的PE估值为25倍/19倍。资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。