公司专业从事各种PVD镀膜材料研发、生产和销售,主导产品为溅射靶材和蒸镀材料两个系列产品,主要用于制备各种薄膜材料,是国内PVD镀膜材料行业产品品种较为齐全、应用领域较为广泛、工艺技术较为全面的综合型PVD镀膜材料生产商之一。产品已在平板显示、光学元器件、节能玻璃等领域得到广泛应用,并已研发出可应用于半导体、太阳能电池等领域的多款产品。

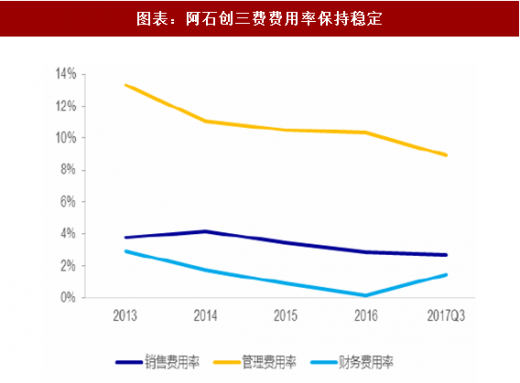

营收和归母净利润持续增长,毛利率和净利率保持高位,三费费用率保持稳定。2014-2017年,公司营业务收入分别为0.83亿元、1.24亿元、1.75亿元、2.36亿元,年均复合增长率为41.86%。2017年1-9月,毛利率均超过35%,净利率20%左右,较高的毛利率净利率体现了公司产品的技术含量和市场竞争能力,同时表明了公司产品具有较强的盈利能力,有利于公司未来的可持续发展。

参考观研天下发布《2018年中国PVDF市场分析报告-行业运营态势与投资前景研究》

注重自我创新,持续满足下游客户需求,行业地位不断提高。公司鼓励全员参与创新,重视知识产权保护,目前已拥有23项授权专利,被评为“福建省创新型试点企业”、“福州市知识产权示范企业(2013-2015年)”等。自成立以来,公司始终密切跟进国际先进镀膜技术及薄膜材料的品质发展趋势,注重前瞻性的技术开发储备的深入研究,掌握了PVD镀膜材料研发的多项核心技术,使公司的研发技术和产品品质能持续满足下游客户的需求,与京东方、群创光电、蓝思科技、伯恩光学、爱普生、水晶光电等多家知名企业建立了良好的合作关系。

技术储备深厚,产品体系丰富,利于赢得更多的市场份额。公司拥有PVD镀膜材料制备工艺艺术、多样化靶材绑定技术、背板精密加工技术等核心技术;产品供应体系全面,质量可靠,通过ISO9001、TS16949和ISO14001:2004标准管理制度,引进ERP平台,快速响应市场需求,为客户提供较短的交期服务和长期的配套服务。不仅为公司赢得了更多的市场份额,还为公司业绩的持续稳定增长提供了保障,同时还使得公司在与国外竞争对手的竞争中占有优势地位。

筹建年产350吨平板显示溅射靶材建设项目,包括钼靶、铝靶、铜靶、硅靶和ITO靶材等。与此同时,公司拟建设统一的研发中心,下辖三个实验室,分别是金属材料、化合物材料和新型薄膜实验室,研发IGZO靶材、钼基合金靶材、二氧化钒靶材、多元金属薄膜溅射用合金靶材,以促进公司现有业务的升级,进一步提高研发成果产化转效率,提升公司的研发能力,全面完善“—产—销”的业务体系。

图表:阿石创股权结构

图表来源:公开资料整理

营收和归母净利润持续增长,毛利率和净利率保持高位,三费费用率保持稳定。2014-2017年,公司营业务收入分别为0.83亿元、1.24亿元、1.75亿元、2.36亿元,年均复合增长率为41.86%。2017年1-9月,毛利率均超过35%,净利率20%左右,较高的毛利率净利率体现了公司产品的技术含量和市场竞争能力,同时表明了公司产品具有较强的盈利能力,有利于公司未来的可持续发展。

图表:阿石创营业收入特续增长

图表来源:公开资料整理

图表:阿石创归母净利润特续增长

图表来源:公开资料整理

图表:阿石创净利率持续增长

图表来源:公开资料整理

参考观研天下发布《2018年中国PVDF市场分析报告-行业运营态势与投资前景研究》

图表:阿石创三费费用率保持稳定

图表来源:公开资料整理

注重自我创新,持续满足下游客户需求,行业地位不断提高。公司鼓励全员参与创新,重视知识产权保护,目前已拥有23项授权专利,被评为“福建省创新型试点企业”、“福州市知识产权示范企业(2013-2015年)”等。自成立以来,公司始终密切跟进国际先进镀膜技术及薄膜材料的品质发展趋势,注重前瞻性的技术开发储备的深入研究,掌握了PVD镀膜材料研发的多项核心技术,使公司的研发技术和产品品质能持续满足下游客户的需求,与京东方、群创光电、蓝思科技、伯恩光学、爱普生、水晶光电等多家知名企业建立了良好的合作关系。

技术储备深厚,产品体系丰富,利于赢得更多的市场份额。公司拥有PVD镀膜材料制备工艺艺术、多样化靶材绑定技术、背板精密加工技术等核心技术;产品供应体系全面,质量可靠,通过ISO9001、TS16949和ISO14001:2004标准管理制度,引进ERP平台,快速响应市场需求,为客户提供较短的交期服务和长期的配套服务。不仅为公司赢得了更多的市场份额,还为公司业绩的持续稳定增长提供了保障,同时还使得公司在与国外竞争对手的竞争中占有优势地位。

筹建年产350吨平板显示溅射靶材建设项目,包括钼靶、铝靶、铜靶、硅靶和ITO靶材等。与此同时,公司拟建设统一的研发中心,下辖三个实验室,分别是金属材料、化合物材料和新型薄膜实验室,研发IGZO靶材、钼基合金靶材、二氧化钒靶材、多元金属薄膜溅射用合金靶材,以促进公司现有业务的升级,进一步提高研发成果产化转效率,提升公司的研发能力,全面完善“—产—销”的业务体系。

图表:阿石创IPO募投项目

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。