一、技术与效率寻找均衡点,三种形态各自发展

2018年1月20日,中国电动汽车百人会2018年论坛,国家863计划节能与新能源汽车重大项目总体专家组组长欧阳明高介绍动力电池专项研究进展。其中CATL、力神、国轩高科三家承担新型锂离子动力电池项目的企业,均选择了三元软包技术路线,能量密度均达到300Wh/kg。

但这只能表明承担国家专项的三家企业对三元软包技术路线高能量密度特征的认可,实际扩产情况仍然是企业从自身出发,寻求技术与效率的均衡点。而软包电池目前尚未对方形电池和圆柱电池形成压倒性优势的主要短板有两方面:一是成本问题:铝塑膜这一核心部件目前国产化程度较低,主要依赖于国外进口,成本较高。二是工艺难度:软包电芯通常采用叠片工艺而非卷绕方式,在叠片模切过程当中,传统五金模切机往往造成冲切断面出现毛刺、易掉粉问题,导致极片质量不好,严重影响成品电池安全性能,同时残留的粉尘在复杂的使用环境下,容易造成电池内部短路,轻则缩短电池寿命,重则导致电池出现安全问题。

二、铝塑膜逐渐国产化,破解软包路线成本难题

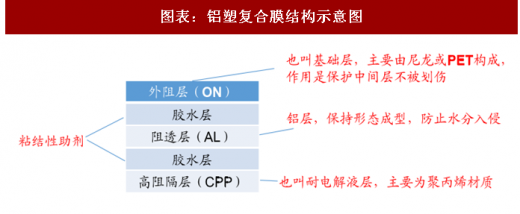

铝塑膜的材料属性对于保障电池长周期稳定运行十分关键,是软包电池与圆柱型、方型硬壳电池主要区别所在。铝塑膜的设计、制造被认为是锂电行业三大技术难题之一。铝塑膜一般由外阻层(尼龙)、铝层和高阻隔层(聚丙烯)组成,在两层之间夹有胶水层。按照功能用途,铝塑膜可以分为动力用和非动力用两类。前者所使用的铝塑膜厚度为152μm,后者一般使用88-123μm厚度的铝塑膜。相对而言,前者的技术要求更高。

图表:铝塑复合膜结构示意图

图表来源:公开资料整理

参考观研天下发布《2018年中国动力电池行业分析报告-市场运营态势与投资前景研究》

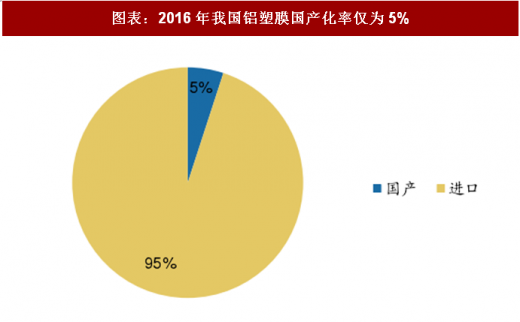

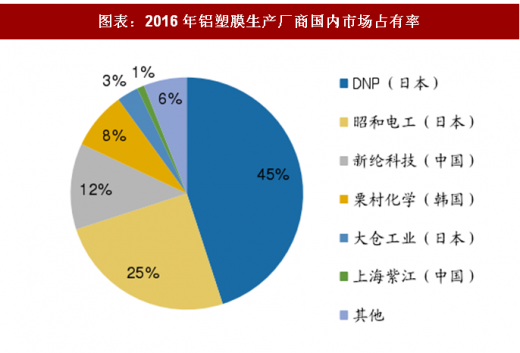

铝塑膜价格仍高,主要归因于存在生产技术壁垒、目前主要依赖进口,国内市场基本为日韩企业垄断。高工锂电数据显示,2016年中国锂电池铝塑膜的需求量(不含外资企业在中国的工厂,ATL除外)为9500万m2,同比增长44%;其中,国内产量达494万m2,国产化率约为5%。日本DNP、昭和电工占据近70%份额。2016年,新纶科技于2016年7月收购了日本凸版印刷旗下的铝塑膜生产、制造及销售业务,目前其生产仍在日本完成。

图表:2016年我国铝塑膜国产化率仅为5%

图表来源:公开资料整理

图表:2016年铝塑膜生产厂商国内市场占有率

图表来源:公开资料整理

三、叠片工艺难度大,高端生产设备需求突显

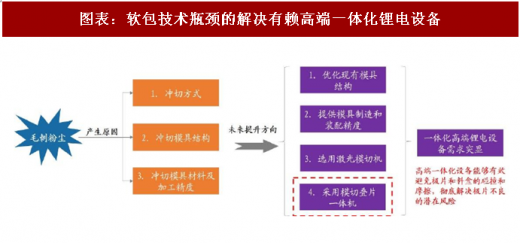

软包电芯通常采用的是叠片工艺,而非方形电池电芯通常采用的卷绕方式。在软包电池模切和叠片工艺过程中,产生的毛刺和粉尘容易造成电池短路,造成极大的电池安全隐患,因此在软包电池的生产制备过程中控制极片毛刺粉尘显得尤为重要。

极片毛刺是指极片冲切所产生的断面基材拉伸、弯曲。在模切和叠片工序中控制冲切时的毛刺大小,减少冲切时产生的粉尘,以及在极片转运过程中避免毛刺的产生,已成为这两个工序目前面临的最主要的难题,而要解决这些难题,先要了解毛刺和粉尘产生的原因。极片毛刺粉尘产生的主要原因有三点:1)冲切方式;2)冲切模具的结构;3)冲切模具的材料及加工精度。根据毛刺和粉尘产生的原因,解决方案未来可从以下几方面提升:1、优化现有模具结构;2、提高模具制造和装配精度;3、选用激光模切机;4、采用模切叠片一体机,模切叠片一体机在极片冲切完之后可直接进入叠片平台,避免极片和料盒的碰撞和摩擦,彻底解决极片不良的潜在风险。

图表:软包技术瓶颈的解决有赖高端一体化锂电设备

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。