根据区域电价和厂商新旧产线的差异,硅料产能可分为“低电价区新产线”、“低电价区技改产线”、“高电价区旧产线”、“国外产能”四类。根据太阳能光伏网,新产线单位产出耗电仅约58kwh/kg,因此新产线的成本为全行业最低水平。

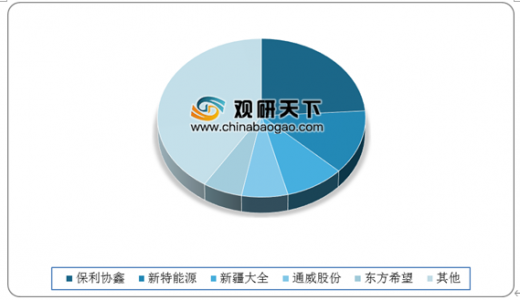

企业方面,截至2018年底,隆基股份的单晶产能达28GW,占全国总量的38.9%;中环单晶产能接近23GW,占比31.9%。双寡头合计占比高达70.8%,对单晶硅片的议价能力很强。2018年多晶硅片市场CR5占比59%,其中协鑫独占多晶24%的份额。

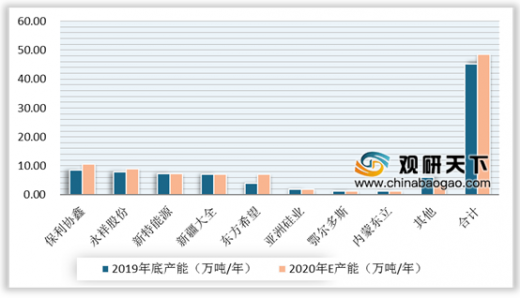

根据硅业分会数据显示,2019年我国在产多晶硅企业数量减少至13家,总产能达到45.2万吨/年,同比增长16.5%;展望2020年,从供应端看,国内多晶硅产量短期内受疫情影响,增量较少,但是随着下游硅片的扩张激发了高品质硅料需求;因此长期来看,多晶硅产能将在快速恢复后持续扩张。

以上数据参考资料《2020年中国多晶硅市场分析报告-市场竞争格局与发展趋势研究》

硅料产能分类

| - |

产能 |

电价(元/kwh) |

产出耗电(kwh/kg) |

生产成本(万元/吨) |

代表企业 |

| 一类 |

低电价区新产线 |

0.2-0.3 |

约58 |

约4 |

通威乐山、新疆协鑫、大全新能源、新特能源、东方希望等 |

| 二类 |

低电价区技改产线 |

0.2-0.4 |

约70 |

约5.6 |

大全新能源老产能、内蒙古盾安光伏、青海亚洲硅业、江苏中能徐州等 |

| 三类 |

高电价区旧产线 |

0.45-0.8 |

70-80 |

约8.4 |

江西赛维、徐州协鑫(外购电)、江苏康博等 |

| 四类 |

国外产能 |

- |

- |

- |

韩国OCI等 |

数据来源:公开资料整理

企业方面,截至2018年底,隆基股份的单晶产能达28GW,占全国总量的38.9%;中环单晶产能接近23GW,占比31.9%。双寡头合计占比高达70.8%,对单晶硅片的议价能力很强。2018年多晶硅片市场CR5占比59%,其中协鑫独占多晶24%的份额。

2018年单晶硅市场主要企业份额

数据来源:硅业分会

2018年重点企业多晶硅市场份额分布情况

数据来源:硅业分会

根据硅业分会数据显示,2019年我国在产多晶硅企业数量减少至13家,总产能达到45.2万吨/年,同比增长16.5%;展望2020年,从供应端看,国内多晶硅产量短期内受疫情影响,增量较少,但是随着下游硅片的扩张激发了高品质硅料需求;因此长期来看,多晶硅产能将在快速恢复后持续扩张。

2020年我国多晶硅企业产能扩张情况

数据来源:硅业分会(WYD)

以上数据参考资料《2020年中国多晶硅市场分析报告-市场竞争格局与发展趋势研究》

各类行业分析报告查找请登录chinabaogao.com &gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。