一、“产品转型”+“产线改进”为存量设备带来更替需求

除了锂电池产能扩张拉动设备投资之外,产品转型和产线改进将为存量市场带来新增空间。产品转型主要体现在正极材料和外壳材质两方面:

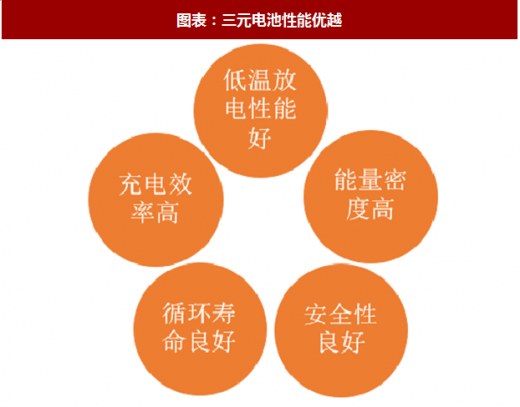

1、目前国内根据动力电池正极材料分为磷酸铁锂和三元两派,三元电池正极材料为镍钴锰酸锂,磷酸铁锂电池为磷酸铁锂,目前三元材料在电动乘用车领域较广,磷酸铁锂电池在客车市场份额较高。随着技术的提升,三元电池在低温放电性能、能量密度、充电效率等方面领先,全球知名的电动车宝马 i3 和特斯拉均采用三元锂电池作为动力电池,国内很多汽车厂商也开始将原本磷酸铁锂电池更换为三元电池,未来三元电池有望成为主流电池。

2、按照锂电池外壳材质可以分为硬包电池和软包电池,硬包电池外壳采用硬铝壳,软包采用铝塑膜。相比硬包电池,软包电池具备安全性能好、重量轻、容量大、内阻小、设计灵活等多方面优势,但是生产工艺效率不如硬包电池(硬包电池采用卷绕技术效率优于软包电池采用的叠片技术),因而两者均有合理的市场需求。

2018 年新能源汽车补贴方案再次提高系统能量密度要求,软包电池凭借更高的能量密度,有望提高市场接受度,预计未来将有更多的锂电池厂商会改变生产工艺,将硬包电池生产线更新为软包电池产线。

我们认为,随着技术的不断更新,锂电池有望从二元电池转型为三元,外壳材质由硬包转型为软包等,产品的转型往往对应工艺的调整,相关设备也须随之调整。此外,随着技术的不断改进升级,锂电设备效率也在不断提高,在加工幅宽、速度、厚度三方面均有显著提升。相比来看,往往 3 年前的设备和目前的设备性能差距较大,需要进行产线升级,采购新型设备。总体来看,“产品转型” 和“产线改进”将为锂电设备存量市场带来新增空间。

二、设备市场集中度不断提升,关注设备龙头转型整线供应新模式

2016 年赢合科技提出了由单纯的核心设备供应商到整体解决方案提供商的战略转变,至今日,随着锂电设备环节行业集中度不断提升,这成为了行业的整体趋势。

参考观研天下发布《2018-2024年中国锂电设备产业市场发展需求调研与未来前景趋势研究报告》

按照动力电池的生产流程,可以分为前中后三段:前段极片制作(搅拌、涂布、模切、冶压、分条)、中段电芯制作(卷绕、热压、测试、检测、焊接、烘烤、装壳、注液)、及后段电芯激活检测(化成、分容、检测)及电池组装。

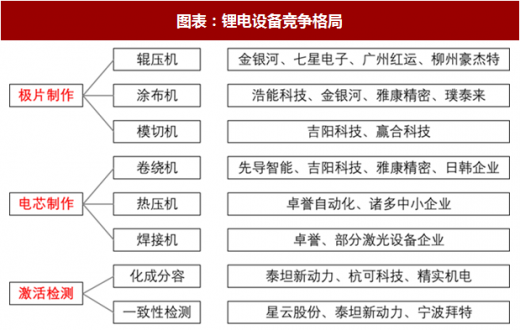

与生产流程对应,动力电池生产设备主要包括前段设备(搅拌机、涂布机、模切机、辊压机等),中段设备(卷绕机、叠片机、热压机、焊接设备等),后段设备(注液机、化成分容、一致性检测设备等)。目前国内前中后段均涌现出一批设备商,例如辊压设备竞争者包括金银河、七星电子(北方华创子公司);涂布机设备竞争者包括浩能科技(科恒股份子公司)、金银河、雅康精密(赢合科技子公司)、璞泰来等公司;模切机供应商赢合科技、吉阳科技等;卷绕设备的先导智能、雅康精密、吉阳科技等;热压焊接设备的卓誉自动化、部分激光企业;化成分容设备供应商有泰坦新动力(先导智能子公司)、精实机电、一致性检测设备包括星亐股份、泰坦新动力等企业。此外还有为锂电生产车间提供自动化物流线的今天国际和无锡中鼎(诺力股份子公司)。当下多数锂电设备商都仍将主要精力放在某个环节的单体设备上,例如先导智能凭借国内领先的卷绕技术成为设备龙头。

赢合科技转型整体方案提供商后,对市场起到了一定的示范效应。一般而言,拥有核心技术的大型锂电池生产商不倾向于选择采购整线模式,自主选择性价高的单机设备,既可以牢牢把握住核心技术,又能灵活调整生产工艺,与供应商的议价能力也会更高。但是近几年,锂电行业涌入不少新玩家,这些企业不具有任何技术积累,希望供应商提供整条产线,公司适当的资本投入便可开展电池生产,快速切入锂电行业。此外,众多二线电池厂没有必要担心技术泄密等问题,也愿意采购锂电整线。

目前,核心设备商代表是先导智能,整线供应商代表是赢合科技。2017 年锂电设备商并购潮火热,先导和赢合均有不小的动作,年刜赢合科技完成收购雅康精密增强整线供应能力,年中之后先导智能收购泰坦新动力打入锂电后段环节,两家公司收购标的略有区别,目的却是相同:逐步打通锂电设备所有环节,为有需要的客户交付整线。

我们认为,下一个阶段是锂电设备行业集中度不断提升的阶段,基于核心技术打造整线供应能力是行业趋势之一。以龙头先导为例,随着公司完成泰坦新动力的整合工作,自主开发的涂布机进展顺利,公司将计划有选择性的为客户提供整条产线,公司模式将由单机设备商转型为整线供应商,公司具备全球领先的卷绕技术,有望打造成定位高端的单机+整线供应商。未来先导智能、赢合科技等龙头的市场份额有望进一步提升。

除了锂电池产能扩张拉动设备投资之外,产品转型和产线改进将为存量市场带来新增空间。产品转型主要体现在正极材料和外壳材质两方面:

1、目前国内根据动力电池正极材料分为磷酸铁锂和三元两派,三元电池正极材料为镍钴锰酸锂,磷酸铁锂电池为磷酸铁锂,目前三元材料在电动乘用车领域较广,磷酸铁锂电池在客车市场份额较高。随着技术的提升,三元电池在低温放电性能、能量密度、充电效率等方面领先,全球知名的电动车宝马 i3 和特斯拉均采用三元锂电池作为动力电池,国内很多汽车厂商也开始将原本磷酸铁锂电池更换为三元电池,未来三元电池有望成为主流电池。

图表:三元电池性能优越

图表来源:公开资料整理

2、按照锂电池外壳材质可以分为硬包电池和软包电池,硬包电池外壳采用硬铝壳,软包采用铝塑膜。相比硬包电池,软包电池具备安全性能好、重量轻、容量大、内阻小、设计灵活等多方面优势,但是生产工艺效率不如硬包电池(硬包电池采用卷绕技术效率优于软包电池采用的叠片技术),因而两者均有合理的市场需求。

2018 年新能源汽车补贴方案再次提高系统能量密度要求,软包电池凭借更高的能量密度,有望提高市场接受度,预计未来将有更多的锂电池厂商会改变生产工艺,将硬包电池生产线更新为软包电池产线。

图表:软包电池优点

图表来源:公开资料整理

我们认为,随着技术的不断更新,锂电池有望从二元电池转型为三元,外壳材质由硬包转型为软包等,产品的转型往往对应工艺的调整,相关设备也须随之调整。此外,随着技术的不断改进升级,锂电设备效率也在不断提高,在加工幅宽、速度、厚度三方面均有显著提升。相比来看,往往 3 年前的设备和目前的设备性能差距较大,需要进行产线升级,采购新型设备。总体来看,“产品转型” 和“产线改进”将为锂电设备存量市场带来新增空间。

图表:“产品转型”+“产线改进”为存量设备带来更替需求

图表来源:公开资料整理

二、设备市场集中度不断提升,关注设备龙头转型整线供应新模式

2016 年赢合科技提出了由单纯的核心设备供应商到整体解决方案提供商的战略转变,至今日,随着锂电设备环节行业集中度不断提升,这成为了行业的整体趋势。

参考观研天下发布《2018-2024年中国锂电设备产业市场发展需求调研与未来前景趋势研究报告》

按照动力电池的生产流程,可以分为前中后三段:前段极片制作(搅拌、涂布、模切、冶压、分条)、中段电芯制作(卷绕、热压、测试、检测、焊接、烘烤、装壳、注液)、及后段电芯激活检测(化成、分容、检测)及电池组装。

图表:电芯工艺流程

图表来源:公开资料整理

与生产流程对应,动力电池生产设备主要包括前段设备(搅拌机、涂布机、模切机、辊压机等),中段设备(卷绕机、叠片机、热压机、焊接设备等),后段设备(注液机、化成分容、一致性检测设备等)。目前国内前中后段均涌现出一批设备商,例如辊压设备竞争者包括金银河、七星电子(北方华创子公司);涂布机设备竞争者包括浩能科技(科恒股份子公司)、金银河、雅康精密(赢合科技子公司)、璞泰来等公司;模切机供应商赢合科技、吉阳科技等;卷绕设备的先导智能、雅康精密、吉阳科技等;热压焊接设备的卓誉自动化、部分激光企业;化成分容设备供应商有泰坦新动力(先导智能子公司)、精实机电、一致性检测设备包括星亐股份、泰坦新动力等企业。此外还有为锂电生产车间提供自动化物流线的今天国际和无锡中鼎(诺力股份子公司)。当下多数锂电设备商都仍将主要精力放在某个环节的单体设备上,例如先导智能凭借国内领先的卷绕技术成为设备龙头。

图表:锂电设备竞争格局

图表来源:公开资料整理

赢合科技转型整体方案提供商后,对市场起到了一定的示范效应。一般而言,拥有核心技术的大型锂电池生产商不倾向于选择采购整线模式,自主选择性价高的单机设备,既可以牢牢把握住核心技术,又能灵活调整生产工艺,与供应商的议价能力也会更高。但是近几年,锂电行业涌入不少新玩家,这些企业不具有任何技术积累,希望供应商提供整条产线,公司适当的资本投入便可开展电池生产,快速切入锂电行业。此外,众多二线电池厂没有必要担心技术泄密等问题,也愿意采购锂电整线。

目前,核心设备商代表是先导智能,整线供应商代表是赢合科技。2017 年锂电设备商并购潮火热,先导和赢合均有不小的动作,年刜赢合科技完成收购雅康精密增强整线供应能力,年中之后先导智能收购泰坦新动力打入锂电后段环节,两家公司收购标的略有区别,目的却是相同:逐步打通锂电设备所有环节,为有需要的客户交付整线。

图表:先导智能、赢合科技 2017 年收购目的

图表来源:公开资料整理

我们认为,下一个阶段是锂电设备行业集中度不断提升的阶段,基于核心技术打造整线供应能力是行业趋势之一。以龙头先导为例,随着公司完成泰坦新动力的整合工作,自主开发的涂布机进展顺利,公司将计划有选择性的为客户提供整条产线,公司模式将由单机设备商转型为整线供应商,公司具备全球领先的卷绕技术,有望打造成定位高端的单机+整线供应商。未来先导智能、赢合科技等龙头的市场份额有望进一步提升。

图表:单机设备商转型为整线供应商趋势明显

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。