不同类别的固体废弃物在美国有不同的资源化回收方式。

对于市政固废,地方政府通常采用在路边投放可资源化固废垃圾桶的方式进行收集,由居民完成初步分类后,一般市政环卫部门会将其送到当地的固废转运站,在这里,固废经过脱水,固化与其它的减量化处理之后,再将其运送至资源化工厂。最终由市政环卫部门或私营公司将可资源化利用的废弃物进行分拣与回收再利用。

对于工业固废,所有的工业固废一律不会进入市政固废的资源化流程中,对于不同的工业部门,EPA颁布了不同的固废管理方法,在资源化方面,由于没有全国统一的法律法规,不同地方的资源化要求也不尽相同。工业固废管理主要由私人公司进行,这些公司会提供从固废的收集,转运到最终处理的全部服务。

根据EPA统计 数据,2016年,全美产生的工业固废量大概为5.5亿吨,大约为城市固废量的两倍。以再生资源行业龙头WM为例,截至2016年,WM在全美各地共拥有146座资源化工厂。在营业收入结构上,WM的工业固废管理和城市固废管理业务的营收基本持平。

WM主要有4种回收渠道:

1)合同回收服务:WM再生资源业务的原材料有一部分为公司收集的来自工业,商业和居民用户的固体废弃物。公司会同工商业客户直接签订废弃物回收合同,收取一定收集费用,合同时长一般在3年左右。居民客户方面,WM是先与地区政府签订协议,然后再参与到市政环卫工程中进行固体废弃物回收,合同期限一般在3年到6年之间。

2)为居民提供危险废物上门收集回收服务。近几十年,美国“逆城市化”运动发展迅速,许多中产家庭选择居住在远离市中心的郊区。这些家庭的收入水平高,环保 意识强,希望自家产生的固废能得到妥善的填埋或再生资源化处理。针对这一市场需求,WM始面向居民家庭提供上门固废收集服务。主要收集的固废为“家庭危险固废”,包括家用机械,电子废弃物,家用化学品等。在居民将废物分类后,由WM卡车上门收集。

3) 同电子产品厂商签订电子产品回收合同。美国环保局(EPA)在2010年发布相关政策鼓励企业和消费者对电子产品进行再生资源化利用,WM借此机会与一些电子产品制造商(如LG公司)签订了回收合同,公司负责将电子产品从其消费者手中回收,WM再对其进行再生资源化。由于制造商免费为消费者提供回收,因此消费者的回收热情很高,间接增加了WM的再生资源业务原材料来源。

4)从第三方机构购买。为了保障公司的再生资源化工厂能保持以一定负荷运行,公司还会从第三方机构手中购买再生资源的原材料。

参考观研天下发布《2018年中国再生资源回收市场分析报告-行业运营态势与发展前景研究》

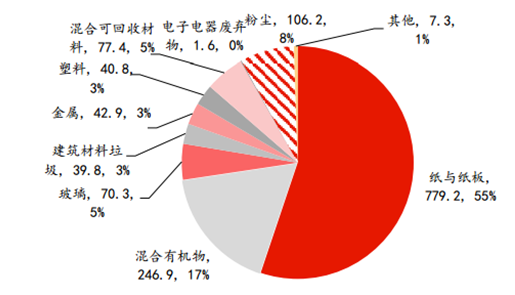

WM的再生资源化产品包括瓦楞纸,金属,塑料,玻璃和建筑材料。2015年回收总量为1412.5万吨,相比2013年减少6%。纸与纸板共回收779.2万吨,占回收总量55%,比2013年减少13%;废玻璃共回收70.3万吨,占回收总量5%,比2013年减少19%;废金属共回收42.9万吨,占回收总量3%,比2013年减少41%;废建筑材料共回收39.8万吨,占回收总量3%,比2013年减少52%;废塑料共回收40.8万吨,占回收总量3%,比2013年减少5%;混合可回收材料共回收77.4万吨,占回收总量5%,比2013年增加 19%。

对于市政固废,地方政府通常采用在路边投放可资源化固废垃圾桶的方式进行收集,由居民完成初步分类后,一般市政环卫部门会将其送到当地的固废转运站,在这里,固废经过脱水,固化与其它的减量化处理之后,再将其运送至资源化工厂。最终由市政环卫部门或私营公司将可资源化利用的废弃物进行分拣与回收再利用。

对于工业固废,所有的工业固废一律不会进入市政固废的资源化流程中,对于不同的工业部门,EPA颁布了不同的固废管理方法,在资源化方面,由于没有全国统一的法律法规,不同地方的资源化要求也不尽相同。工业固废管理主要由私人公司进行,这些公司会提供从固废的收集,转运到最终处理的全部服务。

根据EPA统计 数据,2016年,全美产生的工业固废量大概为5.5亿吨,大约为城市固废量的两倍。以再生资源行业龙头WM为例,截至2016年,WM在全美各地共拥有146座资源化工厂。在营业收入结构上,WM的工业固废管理和城市固废管理业务的营收基本持平。

图表:WM资源化工厂图片

图表来源:观研天下整理

WM主要有4种回收渠道:

1)合同回收服务:WM再生资源业务的原材料有一部分为公司收集的来自工业,商业和居民用户的固体废弃物。公司会同工商业客户直接签订废弃物回收合同,收取一定收集费用,合同时长一般在3年左右。居民客户方面,WM是先与地区政府签订协议,然后再参与到市政环卫工程中进行固体废弃物回收,合同期限一般在3年到6年之间。

2)为居民提供危险废物上门收集回收服务。近几十年,美国“逆城市化”运动发展迅速,许多中产家庭选择居住在远离市中心的郊区。这些家庭的收入水平高,环保 意识强,希望自家产生的固废能得到妥善的填埋或再生资源化处理。针对这一市场需求,WM始面向居民家庭提供上门固废收集服务。主要收集的固废为“家庭危险固废”,包括家用机械,电子废弃物,家用化学品等。在居民将废物分类后,由WM卡车上门收集。

3) 同电子产品厂商签订电子产品回收合同。美国环保局(EPA)在2010年发布相关政策鼓励企业和消费者对电子产品进行再生资源化利用,WM借此机会与一些电子产品制造商(如LG公司)签订了回收合同,公司负责将电子产品从其消费者手中回收,WM再对其进行再生资源化。由于制造商免费为消费者提供回收,因此消费者的回收热情很高,间接增加了WM的再生资源业务原材料来源。

4)从第三方机构购买。为了保障公司的再生资源化工厂能保持以一定负荷运行,公司还会从第三方机构手中购买再生资源的原材料。

参考观研天下发布《2018年中国再生资源回收市场分析报告-行业运营态势与发展前景研究》

WM的再生资源化产品包括瓦楞纸,金属,塑料,玻璃和建筑材料。2015年回收总量为1412.5万吨,相比2013年减少6%。纸与纸板共回收779.2万吨,占回收总量55%,比2013年减少13%;废玻璃共回收70.3万吨,占回收总量5%,比2013年减少19%;废金属共回收42.9万吨,占回收总量3%,比2013年减少41%;废建筑材料共回收39.8万吨,占回收总量3%,比2013年减少52%;废塑料共回收40.8万吨,占回收总量3%,比2013年减少5%;混合可回收材料共回收77.4万吨,占回收总量5%,比2013年增加 19%。

图表:2013年WM公司再生资源回收量

图表来源:观研天下整理

图表:2015年WM公司再生资源回收量

资料来源:观研天下整理,转载请注明出处(SXY)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。