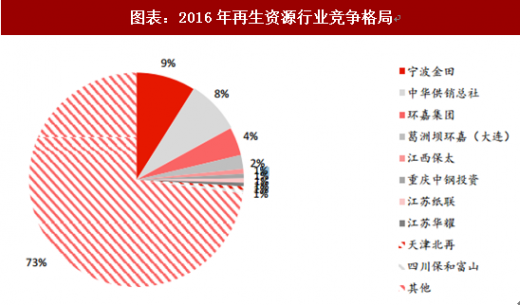

我国再生资源行业竞争格局非常分散,龙头市占率逐步提升。行业竞争格局非常分散,CR100仅为32%。2016年末,全国再生资源回收企业数量约为10万多家,回收行业从业人员约为1500多万人,回收以社会化个体回收为主,行业小、散、差的特点明显,2016年销售过亿元的企业一共92家,其中最大的企业为宁波金田投 资控股有限公司,销售额为527亿元,市场占有率9%。

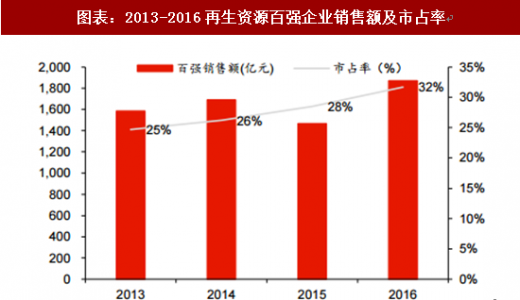

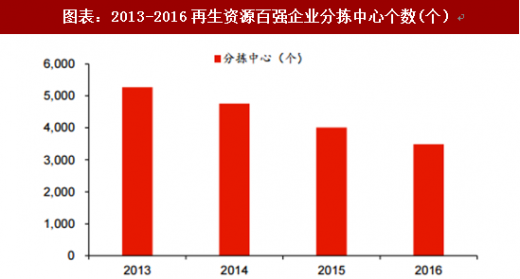

龙头整合进程加速,行业集中度有望提升。2016年前100名企业销售额合计为1871亿元,占比约为32%,较2015年百强销售额28%的占比继续提升;而百强分拣中心3485个,比2015年减少13%,行业龙头整合进程加速,小的分拣中心被逐渐收购或淘汰,百强销售额市占率持续提升,行业集中度企盼提升。

参考观研天下发布《2018-2023年中国再生资源产业市场竞争现状调查及发展商机分析研究报告》

行业竞争呈现两极分化,地域发展不平衡,华东地区是我国再生资源企业主要聚集区。

根据中国再生资源回收利用协会发布的《2015中国再生资源企业经营状况调查报告》,我国百强再生资源回收企业分区域发展不平衡,以华东区域、华南区域和华北区域为主,2015年企业数占比分别为30%、13%和25%,经营额占比分别达到53%、13%和14%,经营额总占比达80%。

2015年以来,CR10持续提升。2015年以来,随着新环保法和增值税改革的颁布实施,使得中小型企业原有渠道优势逐渐削弱,经营成本压力增大,为行业兼并收购和全国扩张提供了大量机遇。

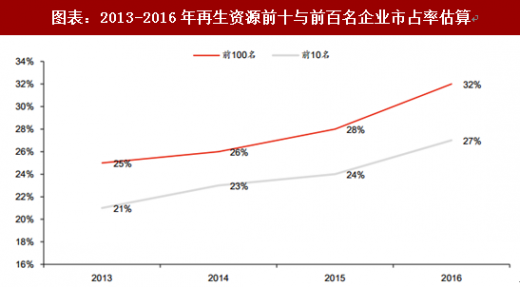

以中国再生资源回收利用协会统计的全国再生资源回收利用总值计算,2013-2015年,行业龙头企业销售占比持续提升,2015、2016年再生资源回收利用前十 名企业合计销售额分别为1252、1596亿元,市占率从24%提升到27%。我们预计在资本与政策推动下,“十三五”期间上述强者恒强的格局仍将强化,有利于行业龙头的扩张。

图表:2016年再生资源行业竞争格局

图表来源:观研天下整理

图表:2013-2016再生资源百强企业销售额及市占率

图表来源:观研天下整理

参考观研天下发布《2018-2023年中国再生资源产业市场竞争现状调查及发展商机分析研究报告》

图表:2013-2016再生资源百强企业分拣中心个数(个)

图表来源:观研天下整理

行业竞争呈现两极分化,地域发展不平衡,华东地区是我国再生资源企业主要聚集区。

根据中国再生资源回收利用协会发布的《2015中国再生资源企业经营状况调查报告》,我国百强再生资源回收企业分区域发展不平衡,以华东区域、华南区域和华北区域为主,2015年企业数占比分别为30%、13%和25%,经营额占比分别达到53%、13%和14%,经营额总占比达80%。

图表:2015年我国百强再生资源回收企业区域分布状况

图表来源:观研天下整理

2015年以来,CR10持续提升。2015年以来,随着新环保法和增值税改革的颁布实施,使得中小型企业原有渠道优势逐渐削弱,经营成本压力增大,为行业兼并收购和全国扩张提供了大量机遇。

以中国再生资源回收利用协会统计的全国再生资源回收利用总值计算,2013-2015年,行业龙头企业销售占比持续提升,2015、2016年再生资源回收利用前十 名企业合计销售额分别为1252、1596亿元,市占率从24%提升到27%。我们预计在资本与政策推动下,“十三五”期间上述强者恒强的格局仍将强化,有利于行业龙头的扩张。

图表:2013-2016年再生资源前十与前百名企业市占率估算

资料来源:观研天下整理,转载请注明出处(SXY)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。