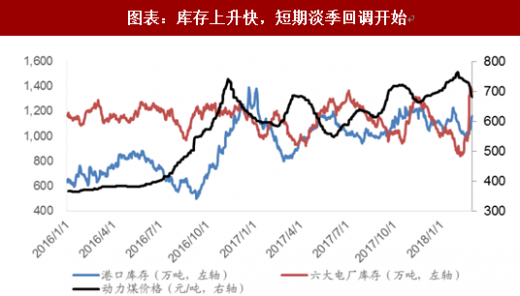

1、短期淡季回调已开始

春节假期后,六大电厂动力煤库存和港口动力煤库存均快速上涨,但煤耗回升较慢,供暖季即将结束,短期动力煤淡季回调已开始。目前,动力煤价格较节前737元/吨累计下降了64元/吨,累计降幅达8.7%。

煤价是火电成本的主要影响因素,相对来说,利用小时数对业绩的影响弹性太小。从历史上看,煤价长期回归合理区间,我们认为火电盈利或已逐步筑底,长期看,火电具有盈利改善、估值修复的机会,值得积极关注。

回顾煤价上一个周期高点,2011-2012年,煤价高位开始震荡回落,2012年动力煤均价较2011 年下降14%,超7成火电上市公司盈利大幅改善,其中,华能国际归母净利同比增长46亿元(+363%),华电国际归母净利同比增长13.4亿元(+1690%)。期间,以华能国际为代表的火电企业,相对收益表现亮眼。

绝对收益来看,华能国际、华电国际在2011年末-2012年累计最高涨幅分别为83%和73%。

参考观研天下发布《2018年中国煤炭分析市场分析报告-行业运营态势与发展前景研究》

3.主要火电公司弹性分析

假设:

(1)各公司上网电价不变;

(2)各公司利用小时数不变;

(3)披露业绩快报或年报的公司直接使用2017年业绩,只预告业绩区间的取预告中值;

(4)考虑合同煤比例;

(5)考虑17%增值税、25%所得税;

(6)各公司市场电量比例不详,统一按30%估算市场电量比例;

(7)除燃料成本外,其余成本不发生变化。

通过以上假设,计算煤价为500元/吨、550元/吨和600元/吨时,各公司的业绩弹性。

4、投资建议

煤价是火电行业投资机会的核心变量,我们认为,煤价中枢下移将是大概率事件,而政府工作报告明确了推进电力供给侧改革的方向,虽然难度较大,但也值得期待。我们认为火电行业将迎反转,长期看好火电的投资机会。个股建议关注:华能国际,华电国际,申能股份,皖能电力。

春节假期后,六大电厂动力煤库存和港口动力煤库存均快速上涨,但煤耗回升较慢,供暖季即将结束,短期动力煤淡季回调已开始。目前,动力煤价格较节前737元/吨累计下降了64元/吨,累计降幅达8.7%。

图表:库存上升快,短期淡季回调开始

图表来源:观研天下整理

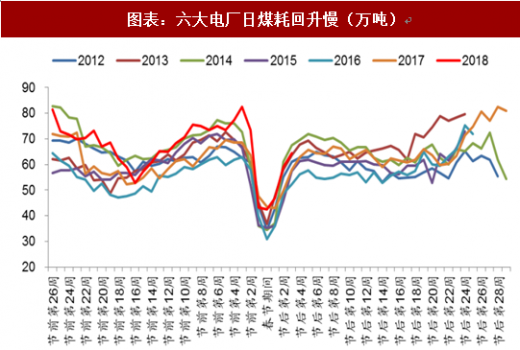

图表:六大电厂日煤耗回升慢(万吨)

图表来源:观研天下整理

2、火电盈利或已筑底,行业反转可期煤价是火电成本的主要影响因素,相对来说,利用小时数对业绩的影响弹性太小。从历史上看,煤价长期回归合理区间,我们认为火电盈利或已逐步筑底,长期看,火电具有盈利改善、估值修复的机会,值得积极关注。

回顾煤价上一个周期高点,2011-2012年,煤价高位开始震荡回落,2012年动力煤均价较2011 年下降14%,超7成火电上市公司盈利大幅改善,其中,华能国际归母净利同比增长46亿元(+363%),华电国际归母净利同比增长13.4亿元(+1690%)。期间,以华能国际为代表的火电企业,相对收益表现亮眼。

图表:煤价波动情况下,华能国际相对收益

图表来源:观研天下整理

绝对收益来看,华能国际、华电国际在2011年末-2012年累计最高涨幅分别为83%和73%。

参考观研天下发布《2018年中国煤炭分析市场分析报告-行业运营态势与发展前景研究》

图表:11-12 年煤价回落时,火电龙头股价走势

图表来源:观研天下整理

3.主要火电公司弹性分析

假设:

(1)各公司上网电价不变;

(2)各公司利用小时数不变;

(3)披露业绩快报或年报的公司直接使用2017年业绩,只预告业绩区间的取预告中值;

(4)考虑合同煤比例;

(5)考虑17%增值税、25%所得税;

(6)各公司市场电量比例不详,统一按30%估算市场电量比例;

(7)除燃料成本外,其余成本不发生变化。

通过以上假设,计算煤价为500元/吨、550元/吨和600元/吨时,各公司的业绩弹性。

图表:主要火电公司弹性分析表

图表来源:观研天下整理

4、投资建议

煤价是火电行业投资机会的核心变量,我们认为,煤价中枢下移将是大概率事件,而政府工作报告明确了推进电力供给侧改革的方向,虽然难度较大,但也值得期待。我们认为火电行业将迎反转,长期看好火电的投资机会。个股建议关注:华能国际,华电国际,申能股份,皖能电力。

资料来源:观研天下整理,转载请注明出处(SXY)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。