1、行业竞争格局及市场化程度

参考观研天下发布《2018年中国特种橡胶行业分析报告-市场深度调研与发展趋势研究》从行业竞争格局来看,一方面,国外优势企业凭借几十年的技术积累,拥有强大的研发能力,产品性能优异,品牌优势及营销网络优势明显,在全球的市场占有率较高,处于金字塔的顶部;另一方面,随着全球高性能特种橡胶密封材料的生产与消费的重心逐渐向中国等新兴市场国家转移,新兴市场国家生产该类产品的企业开始逐渐增多。但大部分企业由于研发投入相对较少,技术创新和科研开发能力相对较低,生产设备及工艺相对落后,产品性能和质量与发达国家相比存在一定差距,产品主要面对中低端市场,处于行业金字塔中底部。

从市场化程度来看,高端产品市场由于技术水平要求高、专用性强,具有较高的市场进入壁垒,参与的企业有限,市场集中度通常较高。中低端产品市场技术水平要求较低、市场准入门槛低、市场需求大,故而生产企业多、竞争激烈,基本呈现充分竞争格局。纵观全球,目前能够熟练掌握高性能特种橡胶密封材料生产工艺,并实现规模化生产的企业数量较少,国外优势企业主要有美国3M 公司、英国思卡帕集团、普林摩斯集团等。行业在国内起步较晚,近年来,以长春应化、长园集团、沃尔核材为代表的部分本土企业在研发上持续投入,开发出拥有自主知识产权的材料配方和先进生产工艺,并实现了规模化生产,整体研发能力和技术水平与国外先进企业的差距不断缩小,产品核心技术指标已经达到或者超过国外先进企业同类产品的水平,在国内高端产品市场上的占有率正逐步提高,逐步建立起优势地位,实现进口替代,并开始积极布局海外市场。

2、行业主要企业情况

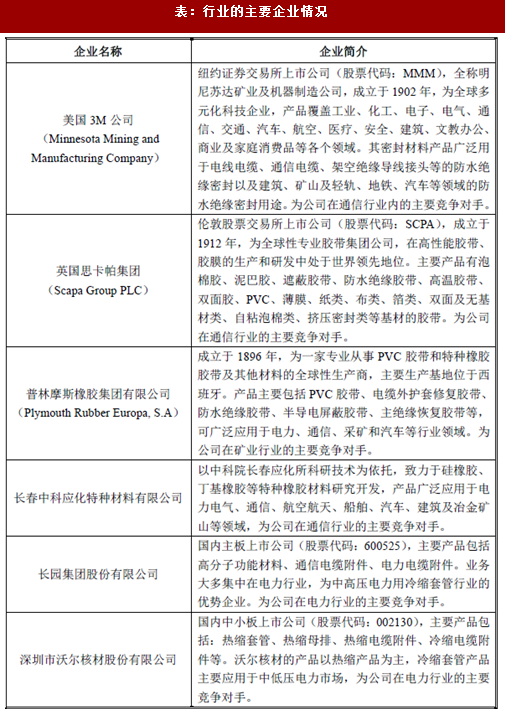

行业的主要企业情况如下:

表:行业的主要企业情况

资料来源:公开资料整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。