锂电池电解液是有机溶剂中溶有电解质锂盐的离子型导体,是电池中离子传输的载体,在锂电池正、负极之间起到传导输送能量的作用。锂电池电解液一般由高纯度的有机溶剂、电解质锂盐和必要的添加剂等原料,按照某一特定的比例配置而成。其中电解质锂盐是最核心的组成部分,约占原材料成本的60%,有机溶剂约占30%,添加剂约占10%。

近年来,受锂电轻型车、电动工具等下游需求增长的影响,我国电解液出货量一直保持高速增长。数据显示,2019年中国电解液出货量18.3万吨,同比增长30.71%。

价格方面,在电解质锂盐价格下降和新能源汽车市场增长不及预期的影响下,我国电解液价格持续下跌。分类别看,2019年,三元动力电解液均价为4.2万元/吨,铁锂动力电解液均价为3.2万元/吨,数码4.4V电解液均价为4.8万元/吨,较2018年均有所下降。

另外,据GGII数据显示,2018年国内电解液市场规模为63.6亿元,同比下降3.1%,电解液价格大幅下滑,导致产值增速低于出货量增速,导致电解液市场规模下降。到2019年,国内电解液市场规模为77.1亿元,同比增长21.23%。

目前,国内头部电解液企业包括天赐材料、新宙邦、国泰华荣三家,现分别有产能5、4、3万吨,国内CR3预计接近50%,未来行业扩产也主要集中于这三家,其龙头地位有望进一步稳固。数据显示,2019年我国电解液出货量排名前三的企业分别为广州天赐材料、新宙邦和杉杉,市场占比分别为22.45%、17.52%和14.62%,江苏国泰华荣紧随其后,占比11.50%。2019年,我国电解液TOP6企业市场份额达到77.3%,同比提升4个百分点,市场集中度有所提升。

以上数据资料参考《2020年中国锂电池电解液市场现状分析报告-市场运营态势与发展前景研究》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

锂电池电解液原材料占比情况

数据来源:公开资料整理

近年来,受锂电轻型车、电动工具等下游需求增长的影响,我国电解液出货量一直保持高速增长。数据显示,2019年中国电解液出货量18.3万吨,同比增长30.71%。

2011-2019年中国锂电池电解液出货量及增长情况

数据来源:GGII

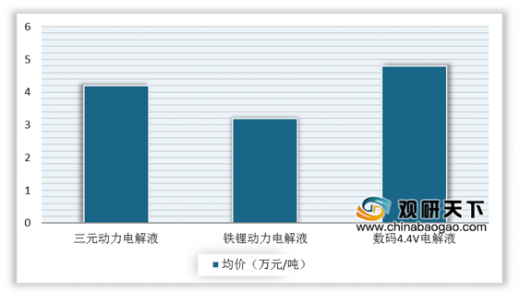

价格方面,在电解质锂盐价格下降和新能源汽车市场增长不及预期的影响下,我国电解液价格持续下跌。分类别看,2019年,三元动力电解液均价为4.2万元/吨,铁锂动力电解液均价为3.2万元/吨,数码4.4V电解液均价为4.8万元/吨,较2018年均有所下降。

2019年中国不同类型电解液均价统计情况

数据来源:GGII

另外,据GGII数据显示,2018年国内电解液市场规模为63.6亿元,同比下降3.1%,电解液价格大幅下滑,导致产值增速低于出货量增速,导致电解液市场规模下降。到2019年,国内电解液市场规模为77.1亿元,同比增长21.23%。

2016-2019年中国锂电池电解液市场规模及增长情况

数据来源:GGII

目前,国内头部电解液企业包括天赐材料、新宙邦、国泰华荣三家,现分别有产能5、4、3万吨,国内CR3预计接近50%,未来行业扩产也主要集中于这三家,其龙头地位有望进一步稳固。数据显示,2019年我国电解液出货量排名前三的企业分别为广州天赐材料、新宙邦和杉杉,市场占比分别为22.45%、17.52%和14.62%,江苏国泰华荣紧随其后,占比11.50%。2019年,我国电解液TOP6企业市场份额达到77.3%,同比提升4个百分点,市场集中度有所提升。

2019年中国电解液生产商市场格局情况

数据来源:GGII(CT)

以上数据资料参考《2020年中国锂电池电解液市场现状分析报告-市场运营态势与发展前景研究》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。