参考观研天下发布《2018年中国太阳能光伏设备行业分析报告-市场深度分析与发展前景预测》

供给方面,2011-2012 为光伏产业产能严重过剩阶段,2012 年行业产能利用率预计不足 50%,导致企业盈利大幅亏损。此后伴随 2013-2015 年的需求复苏,产业链产能并未扩张,并且部分落后产能逐步退出市场,从而使得行业盈利持续恢复,今年上半年达到近年高位水平。

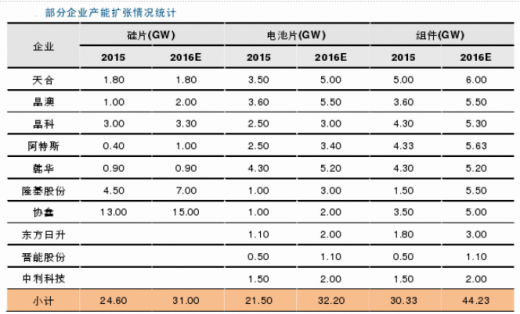

不过,伴随行业需求增长与盈利改善,2015 年以来行业新增产能明显加速,并集中在2015 年下半年及今年上半年集中投放。根据我们统计,本轮行业产能扩张规模约15-20GW,行业有效产能有望达到 85-90GW 水平。在需求平稳的增长的背景下,我们判断行业将进一步新一轮的产能周期调整。

不过,我们认为,相比于 2011-2012 年的产能周期,本轮产能周期的扩产相对合理,对行业的冲击将明显小于上轮周期调整,预计后期行业整体将维持弱平衡趋势:

本轮产能周期分化明显,扩产以龙头企业为主,相对合理可控,在 2013-2015 年的行业复苏中,产业链出现明显分化,具备成本、品牌等优势的龙头企业强者恒强,而部分中小企业持续处于微利状态。这使得在新一轮产能周期中,扩产以龙头企业为主,而小企业扩产动力不足。整体而言,目前龙头企业产能利用率仍处于高位水平,扩产行为相对合理可控。

资料来源:公开资料,观研天下整理,转载请注明出处(ww)。

供给方面,2011-2012 为光伏产业产能严重过剩阶段,2012 年行业产能利用率预计不足 50%,导致企业盈利大幅亏损。此后伴随 2013-2015 年的需求复苏,产业链产能并未扩张,并且部分落后产能逐步退出市场,从而使得行业盈利持续恢复,今年上半年达到近年高位水平。

不过,伴随行业需求增长与盈利改善,2015 年以来行业新增产能明显加速,并集中在2015 年下半年及今年上半年集中投放。根据我们统计,本轮行业产能扩张规模约15-20GW,行业有效产能有望达到 85-90GW 水平。在需求平稳的增长的背景下,我们判断行业将进一步新一轮的产能周期调整。

不过,我们认为,相比于 2011-2012 年的产能周期,本轮产能周期的扩产相对合理,对行业的冲击将明显小于上轮周期调整,预计后期行业整体将维持弱平衡趋势:

本轮产能周期分化明显,扩产以龙头企业为主,相对合理可控,在 2013-2015 年的行业复苏中,产业链出现明显分化,具备成本、品牌等优势的龙头企业强者恒强,而部分中小企业持续处于微利状态。这使得在新一轮产能周期中,扩产以龙头企业为主,而小企业扩产动力不足。整体而言,目前龙头企业产能利用率仍处于高位水平,扩产行为相对合理可控。

资料来源:公开资料,观研天下整理,转载请注明出处(ww)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。