参考中国报告网发布《2017-2022年中国锂电池市场竞争态势及发展态势预测报告》

南都电源创办于 1994 年,2010 年于 A 股创业板上市。公司传统主业为通信领域的铅酸电池,同时逐步向动力电池和储能领域发展。经过二十余年的发展,公司已成为国内外电池行业的领导者。公司以“通信、动力、储能、铅回收”为四大支撑产业,公司致力于成为全球的通信后备电源、储能应用电源、动力电源和新能源应用领域系统解决方案的领导者。

在铅回收领域,公司于 2015 年 6 月斥资 3.16 亿元收购铅资源回收企业华铂科技 51%的股权并承诺 2015 年度净利润不低于 1.2 亿元、2016 年度净利润不低于 2.3 亿元。 2017 年 6 月,公司公告拟购买华铂科技剩余 49%的股权,目前已过户完成工商登记。交易完成后,公司持有华铂科技 100%股权。华铂科技 2016 年实际净利润为 3.78 亿元,超额完成 1.48 亿元;2017-2019 年的业绩承诺分别为 4 亿、5.5 亿和 7 亿元,目前铅价涨幅超出公司盈利承诺假设情形,未来业绩超预期是大概率事件。

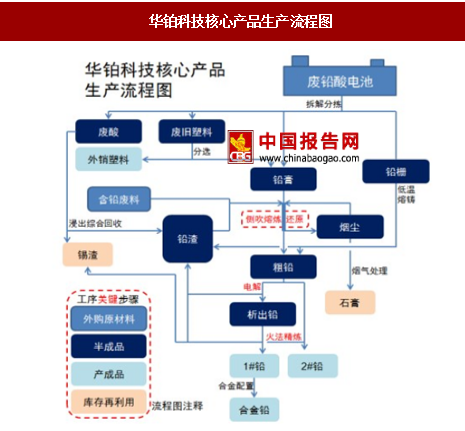

华铂科技位于我国国家唯一涉铅行业的“城市矿产”基地——界首市田营循环经济工业区,园区内铅酸蓄电池企业众多,产品运输成本优势明显。同时,华铂科技与下游铅酸电池领域的龙头企业南都电源、超威动力、天能电池建立了长期稳定的合作关系,确保了下游需求。技术方面,华铂科技创新采用铅膏后脱硫工艺,大大节约了预脱硫技术所带来的能量损耗,使得脱硫的环保成本降至折吨铅 80 元。未来新增生产线计划采用萃取剂分离技术替代碱液中和,新增回收硫酸价值,吨铅成本将进一步降低。

华铂科技一期项目于 2015 年初建成投产,通过不断改进生产工艺、提高生产效率。环保趋严导致供需偏紧,2016 年产能利用率大幅提高,2015-2016 年公司产销率均达到95%左右。华铂科技现具备 43 万吨废旧电池处理产能以及 30 万吨环保型再生铅产能,目前积极推进的二期项目有望于 2018 年投产,届时将新增约 60 万吨废旧铅酸蓄电池处理能力以及 46 万吨再生铅产能,盈利能力将大幅提高。

公司收购华铂科技,形成“原材料—产品应用—运营服务—资源再生—原材料”的全封闭产业链,通过资源高效循环再利用,成功构筑全产业生态体系,提升行业生命力。未来,公司“投资+运营”模式的商用储能电站业务将与回收业务的充分整合,全封闭产业链将使得储能电站单位成本大幅度降低,进一步保障上市公司日常生产经营过程中相关铅原材料供应的安全性、稳定性和及时性,实现产品全生命周期价值最大化,公司产品竞争力与盈利能力将进一步增强。

南都电源创办于 1994 年,2010 年于 A 股创业板上市。公司传统主业为通信领域的铅酸电池,同时逐步向动力电池和储能领域发展。经过二十余年的发展,公司已成为国内外电池行业的领导者。公司以“通信、动力、储能、铅回收”为四大支撑产业,公司致力于成为全球的通信后备电源、储能应用电源、动力电源和新能源应用领域系统解决方案的领导者。

公司主要业务板块

资料来源:中国报告网整理

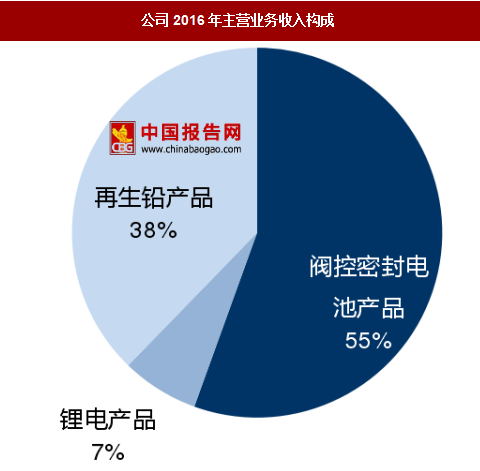

公司2016年主营业务收入构成

数据来源:中国报告网整理

在铅回收领域,公司于 2015 年 6 月斥资 3.16 亿元收购铅资源回收企业华铂科技 51%的股权并承诺 2015 年度净利润不低于 1.2 亿元、2016 年度净利润不低于 2.3 亿元。 2017 年 6 月,公司公告拟购买华铂科技剩余 49%的股权,目前已过户完成工商登记。交易完成后,公司持有华铂科技 100%股权。华铂科技 2016 年实际净利润为 3.78 亿元,超额完成 1.48 亿元;2017-2019 年的业绩承诺分别为 4 亿、5.5 亿和 7 亿元,目前铅价涨幅超出公司盈利承诺假设情形,未来业绩超预期是大概率事件。

华铂科技位于我国国家唯一涉铅行业的“城市矿产”基地——界首市田营循环经济工业区,园区内铅酸蓄电池企业众多,产品运输成本优势明显。同时,华铂科技与下游铅酸电池领域的龙头企业南都电源、超威动力、天能电池建立了长期稳定的合作关系,确保了下游需求。技术方面,华铂科技创新采用铅膏后脱硫工艺,大大节约了预脱硫技术所带来的能量损耗,使得脱硫的环保成本降至折吨铅 80 元。未来新增生产线计划采用萃取剂分离技术替代碱液中和,新增回收硫酸价值,吨铅成本将进一步降低。

华铂科技核心产品生产流程图

资料来源:中国报告网整理

华铂科技业绩承诺与实际利润比较(亿元)

数据来源:中国报告网整理

华铂科技一期项目于 2015 年初建成投产,通过不断改进生产工艺、提高生产效率。环保趋严导致供需偏紧,2016 年产能利用率大幅提高,2015-2016 年公司产销率均达到95%左右。华铂科技现具备 43 万吨废旧电池处理产能以及 30 万吨环保型再生铅产能,目前积极推进的二期项目有望于 2018 年投产,届时将新增约 60 万吨废旧铅酸蓄电池处理能力以及 46 万吨再生铅产能,盈利能力将大幅提高。

华铂科技产能利用率大幅提高

数据来源:中国报告网整理

华铂科技未来收入测算(来自收购预案估值假设,并非盈利预测)

数据来源:中国报告网整理

公司收购华铂科技,形成“原材料—产品应用—运营服务—资源再生—原材料”的全封闭产业链,通过资源高效循环再利用,成功构筑全产业生态体系,提升行业生命力。未来,公司“投资+运营”模式的商用储能电站业务将与回收业务的充分整合,全封闭产业链将使得储能电站单位成本大幅度降低,进一步保障上市公司日常生产经营过程中相关铅原材料供应的安全性、稳定性和及时性,实现产品全生命周期价值最大化,公司产品竞争力与盈利能力将进一步增强。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。