经过多年积累,公司已掌握搅拌、涂布、辊压、分切、制片、模切、卷绕、检测等环节的核心技术,性能达到世界先进水平,可实现进口替代。

2015年公司首推锂电整线设备的“交钥匙”工程,成为唯一一家提供锂电设备整线生产方案的企业。2016年收购侧重前端设备的东莞雅康,强化公司为电池企业提供生产线一体化解决方案的能力。

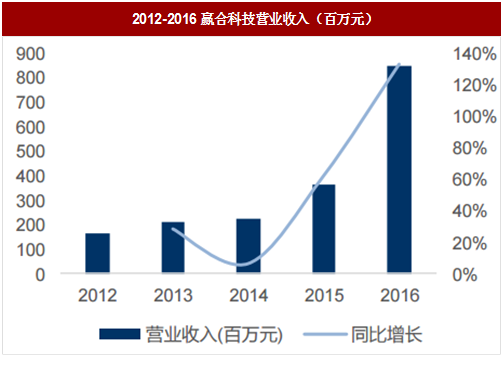

公司2016年业绩实现跨越式增长。2016年公司实现营业收入8.50亿元,同比增长133%;归母净利润1.24亿元,同比增长106%。公司整线交付模式的顺利推进,以及下游锂离子电池行业的高度景气,是公司业绩快速增长的主要原因。

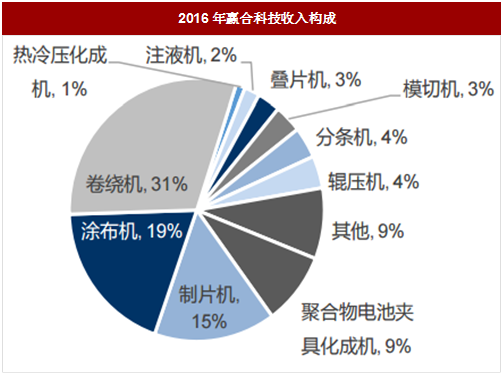

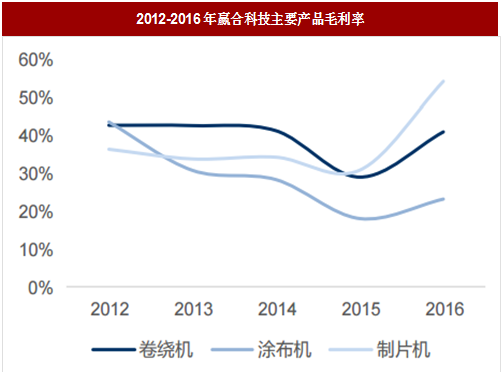

2016年公司的营业收入构成中,卷绕机所占份额最大,达31%;其次是涂布机19%,制片机15%。公司主要产品的毛利率在2012-2014年间较为平稳,卷绕机略超过40%,涂布机维持30%左右,制片机约33%。2015年毛利率略有下降,主要因为公司开始尝试整线订单,首单毛利率较低;2016年毛利率回升至正常水平。

参考中国报告网发布《2017-2022年中国锂离子电池市场竞争态势及发展态势预测报告》

2015年公司首推锂电整线设备的“交钥匙”工程,成为唯一一家提供锂电设备整线生产方案的企业。2016年收购侧重前端设备的东莞雅康,强化公司为电池企业提供生产线一体化解决方案的能力。

公司2016年业绩实现跨越式增长。2016年公司实现营业收入8.50亿元,同比增长133%;归母净利润1.24亿元,同比增长106%。公司整线交付模式的顺利推进,以及下游锂离子电池行业的高度景气,是公司业绩快速增长的主要原因。

2016年公司的营业收入构成中,卷绕机所占份额最大,达31%;其次是涂布机19%,制片机15%。公司主要产品的毛利率在2012-2014年间较为平稳,卷绕机略超过40%,涂布机维持30%左右,制片机约33%。2015年毛利率略有下降,主要因为公司开始尝试整线订单,首单毛利率较低;2016年毛利率回升至正常水平。

参考中国报告网发布《2017-2022年中国锂离子电池市场竞争态势及发展态势预测报告》

图:2012-2016赢合科技营业收入(百万元)

图:2012-2016赢合科技归母净利润(百万元)

图:2016年赢合科技收入构成

图:2012-2016年赢合科技主要产品毛利率

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。