公司是一家领先的有机硅、锂离子电池自动化生产装备供应商;是有机硅设备龙头,有望成为有机硅设备进口替代的主力;受益动力电池发展,锂电设备业务也在顺利推进。

公司专业从事输送计量、混合、分散、反应、灌装、包装等智能化系统研发、设计和生产,主要产品包括双螺杆全自动连续生产线和自动化单体设备,可广泛应用于有机硅、锂离子电池、胶粘剂等多个领域。

公司以有机硅专用设备起步,独特的双螺杆全自动连续生产线具有明显优势,是有机硅设备的龙头企业。

公司将有机硅设备领域的高粘度物料混合分散技术、双螺杆混合技术、粉体/液体物料连续输送及直线精密计量技术、高粘稠物料新型高效冷却技术等核心技术应用到锂离子电池专用设备的研发上,成功进入锂离子电池正负极电极生产极片设备制造领域,降低了研发成本,协同效应显著。

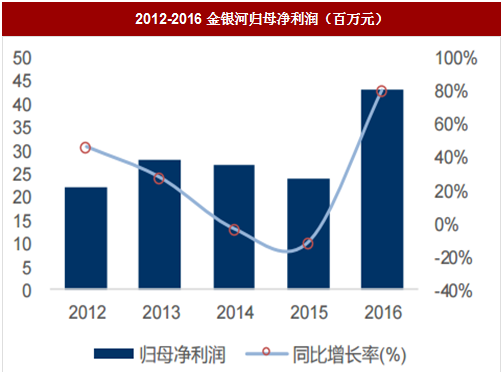

营业收入持续增长,锂电设备订单放量。2016年公司营业收入2.93亿元,同比增长61.90%;归母净利润4312亿元,同比增长22.66%。主要原因是在新能源企业扩产投资背景下,锂电设备销售订单增长较多。2016年公司销售订单总额为2.22亿元,其中锂电设备销售订单金额为1.59亿元,占比为71.62%。

2014-2016年公司主营业务收入增长率分别为5.00%、10.40%、62.63%,毛利率分别为41.10%、35.69%、33.81%,主要是报告期内毛利率高的生产线收入占收入的比重逐年下降,2015年开始硅橡胶制品毛利率较低且占收入比例有所增加。由于公司技术上的先进性和优良的客户群体,未来有望在加剧的市场竞争中占据更大的市场份额。

参考中国报告网发布《2018-2023年中国锂电池设备行业市场需求调研与投资趋势研究报告》

公司专业从事输送计量、混合、分散、反应、灌装、包装等智能化系统研发、设计和生产,主要产品包括双螺杆全自动连续生产线和自动化单体设备,可广泛应用于有机硅、锂离子电池、胶粘剂等多个领域。

公司以有机硅专用设备起步,独特的双螺杆全自动连续生产线具有明显优势,是有机硅设备的龙头企业。

公司将有机硅设备领域的高粘度物料混合分散技术、双螺杆混合技术、粉体/液体物料连续输送及直线精密计量技术、高粘稠物料新型高效冷却技术等核心技术应用到锂离子电池专用设备的研发上,成功进入锂离子电池正负极电极生产极片设备制造领域,降低了研发成本,协同效应显著。

营业收入持续增长,锂电设备订单放量。2016年公司营业收入2.93亿元,同比增长61.90%;归母净利润4312亿元,同比增长22.66%。主要原因是在新能源企业扩产投资背景下,锂电设备销售订单增长较多。2016年公司销售订单总额为2.22亿元,其中锂电设备销售订单金额为1.59亿元,占比为71.62%。

2014-2016年公司主营业务收入增长率分别为5.00%、10.40%、62.63%,毛利率分别为41.10%、35.69%、33.81%,主要是报告期内毛利率高的生产线收入占收入的比重逐年下降,2015年开始硅橡胶制品毛利率较低且占收入比例有所增加。由于公司技术上的先进性和优良的客户群体,未来有望在加剧的市场竞争中占据更大的市场份额。

图:2012-2016金银河营业收入(百万元)

参考中国报告网发布《2018-2023年中国锂电池设备行业市场需求调研与投资趋势研究报告》

图:2012-2016金银河归母净利润(百万元)

图:2016年金银河主营业务情况

图:金银河主要产品毛利率情况

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。