星云股份成立于2005年,主营业务为锂电池组检测设备、双向变流器及锂电池组智能制造解决方案,主要产品有锂电池组保护板测试设备、锂电池组半成品/成品测试设备、锂电池组充放电测试设备、动力锂电池组BMS测试设备、动力锂电池组EOL测试设备、动力锂电池组工况模拟测试设备、双向变流器、风光储充一体化智能电站控制系统、锂电池自动分选机、自动点焊机及锂电池组智能制造整体解决方案、MES软件系统等产品。

产品可应用于于3C、电动工具&电动自行车、电动汽车、储能领域,主要客户有宁德时代、比亚迪、华为、力神、国轩高科、比克、中国汽车技术研究中心等。

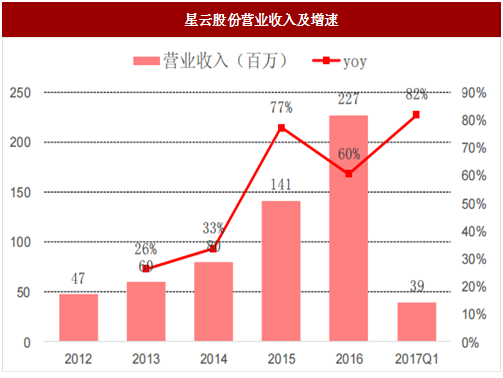

近5年来公司业绩保持快速增长,营业收入从2012年的4733万增长到2016年的22661万元,复合增速达47.92%,归母净利润从2012年的1808万元增长到2016年的5077万元,复合增速达29.45%。

2017Q1营业收入同比增长81.90%,归母净利润同比增长48.49%。公司的营收大幅增长,主要是新能源汽车应用领域的产品收入大幅增加。根据公司披露的半年度业绩预告,2017H1公司预计实现归母净利润1752.75万元-2157.24万元,同比增长30%-60%。

参考中国报告网发布《2018-2023年中国锂电池市场发展现状与投资趋势研究报告》

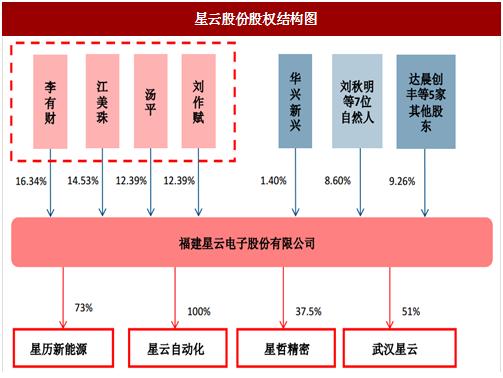

公司的控股东与实际制人为李有财、江美珠、汤平和刘作斌,分别直接持公司16.34%、14.53%、12.39%和12.39%的股份,合计持有公司55.65%的股份,四人共同控制星云股份并为一致行动。

公司2017年上市,公开发行募集资金2.68亿元,用于新能源汽车动力锂电池检测系统产业化项目、中小型锂电池检测系统产业化项目、研发中心和补充流动资金4各项目。公司募投项目建设期较短,且已投入程度很高。

研发中心主要研发方向为快速无线充电及检测、分布式储能、自动机器人及机器视觉、智能制造、汽车动力仿真评价系统。星云股份是锂电池检测行业领先企业,拥有稳定的大客户,产品结构成功从3C转向新能源汽车。随着新能源汽车的渗透率不断增加,锂电池的投产加速,电池检测行业将持续景气。公司的募投项目,进一步增加了公司的产能,增加了公司的技术竞争力。

产品可应用于于3C、电动工具&电动自行车、电动汽车、储能领域,主要客户有宁德时代、比亚迪、华为、力神、国轩高科、比克、中国汽车技术研究中心等。

近5年来公司业绩保持快速增长,营业收入从2012年的4733万增长到2016年的22661万元,复合增速达47.92%,归母净利润从2012年的1808万元增长到2016年的5077万元,复合增速达29.45%。

2017Q1营业收入同比增长81.90%,归母净利润同比增长48.49%。公司的营收大幅增长,主要是新能源汽车应用领域的产品收入大幅增加。根据公司披露的半年度业绩预告,2017H1公司预计实现归母净利润1752.75万元-2157.24万元,同比增长30%-60%。

图:星云股份营业收入及增速

图:星云股份归母净利润及增速

参考中国报告网发布《2018-2023年中国锂电池市场发展现状与投资趋势研究报告》

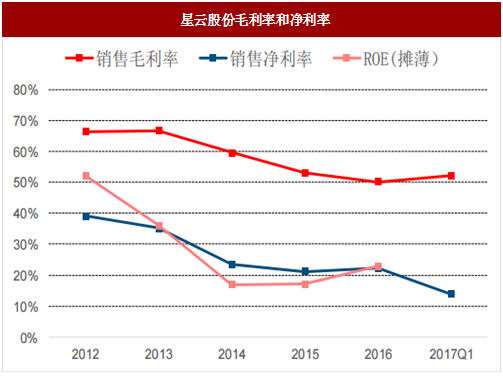

图:星云股份毛利率和净利率

图:星云股份产品收入按应用结构变化

公司的控股东与实际制人为李有财、江美珠、汤平和刘作斌,分别直接持公司16.34%、14.53%、12.39%和12.39%的股份,合计持有公司55.65%的股份,四人共同控制星云股份并为一致行动。

图:星云股份股权结构图

公司2017年上市,公开发行募集资金2.68亿元,用于新能源汽车动力锂电池检测系统产业化项目、中小型锂电池检测系统产业化项目、研发中心和补充流动资金4各项目。公司募投项目建设期较短,且已投入程度很高。

研发中心主要研发方向为快速无线充电及检测、分布式储能、自动机器人及机器视觉、智能制造、汽车动力仿真评价系统。星云股份是锂电池检测行业领先企业,拥有稳定的大客户,产品结构成功从3C转向新能源汽车。随着新能源汽车的渗透率不断增加,锂电池的投产加速,电池检测行业将持续景气。公司的募投项目,进一步增加了公司的产能,增加了公司的技术竞争力。

图:星云股份募投项目(单位:万元)

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。