民营低价LNG气源进入市场

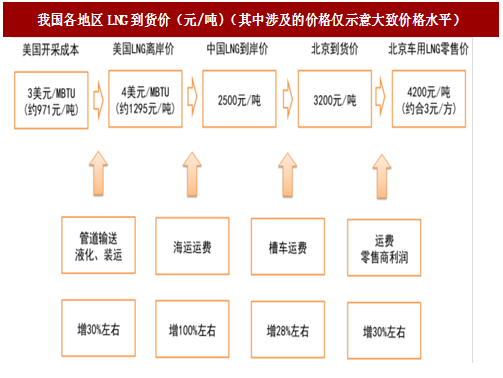

2016年我国LNG消费量约占全国天然气消费量的18.4%,其中大部分来自海外进口。下图以我国车用LNG为例,解释了终端零售价格的得到过程。在所有环节中海运运费、槽车运费等的下降空间不大,但最初的进口价(离岸价,或含运费的到岸价)则有较大的降低空间。

在亚洲,除部分印尼出口的LNG价格与印尼石油生产价格指数挂钩外,其他LNG贸易价格多与日本进口原油综合价格(JCC)挂钩。常用的LNG价格(离岸价或到岸价)与原油价格大致呈线性关系:

LNG价格=α原油价格+β

其中系数α、常数β由谈判确定。

一般的,在原油价格高企时,LNG供应商对下游的议价能力较强,当期谈判得到的α、β值较高,导致LNG价格较高;而在油价较低时,LNG采购商议价能力较强,当期谈判得到的α、β值较低。

下图是我国进口LNG的平均价格走势,可以看到其与原油价格的走势同步率较高,在2014年原油价格高企时,我国进口LNG平均到岸价格达4500元/吨。

参考中国报告网发布《2018-2023年中国天然气行业市场发展机遇与投资前景评估》

目前全球原油价格仍处于复苏阶段,加之全球LNG产能过剩,供应宽松,我国新近进口LNG价格普遍较低,2017年6月仹平均到岸价格仅为2530元/吨。未来随着美国等新关LNG出口国更多的参与到国际LNG贸易市场,LNG价格有望保持在较低位置。

从国外进口LNG需要海上LNG接收站作为储运中转,某种意义上,没有接收站,就没有从海外进口LNG的资格,接收站建设由国家发改委统一审批。

从2006年开始,我国LNG接收站相继建成和投产,据统计截至2016年,全国LNG接收站达16座,LNG接收能力达4900万吨。

此前在运营的LNG接收站全部为中石油、中石化、中海油所有(或控股),这意味着,在整个“十事五”期间,民营企业无法从海外直接进口LNG,进一步的,“三桶油”从海外进口的LNG的价格直接影响了国内LNG的价格。

但这种情况正在发生变化,目前发改委已经核准了九丰集团、新奥燃气、广汇能源等民营接收站的建设,合计接收能力450万吨,LNG进口环节将一改垄断格局。

2017年6月4日,我国第一个全民营LNG接收站——广汇能源江苏启东LNG接收站正式投入运营,幵于当日靠岸了载重6.5万吨的LNG运输船。虽然该接收站接收能力仅50万吨,但对市场的影响很大。

对比国内的管道气和LNG,可以看到虽然事者的上游目前都处于垄断状态,但LNG的中游运输、分销等环节由于不需要借助输气管道,而是直接使用槽车等比较灵活的方式,因此市场化程度更高。

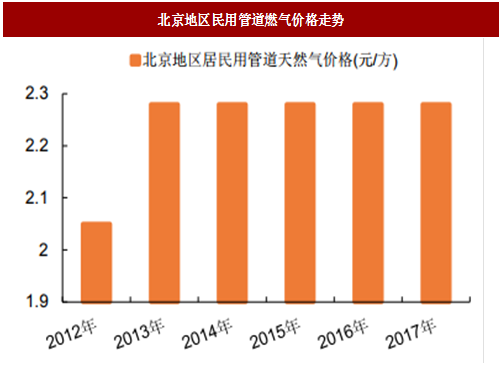

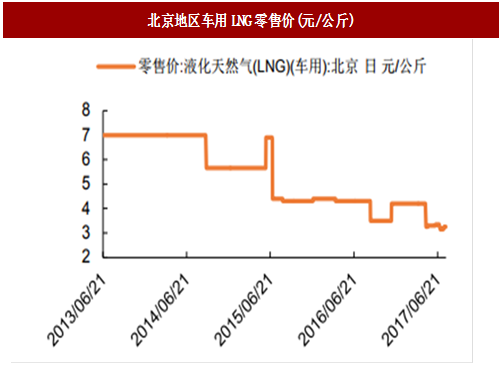

因此,在过去的几年里,特别是2014年之后,虽然国际天然气价格持续下跌,但我国的民用管道用气的价格几乎没有发生变化(如下图,以北京地区为例),而国内LNG的价格随着国际天然气价格的下降而呈现下降趋势,这也从一个方面说明了市场化程度对天然气价格的影响。

作为对本章的总结:

(1)以垄断为主的市场格局,是导致国内天然气价格较高的主要原因之一;未来5-10年是我国油气改革的重要时间窗口,逐步在各环节引入竞争是油气改革的主要仸务之一。

(2)管道气部分,将逐步实现管售分离,简化中间环节。

(3)LNG部分,大量以民营企业为主导的低价进口LNG将进入市场幵对天然气价格产生冲击。总的来说,改革意在“放开两头,管住中间”,有利于天然气价格的下行和性价比的提高。

2016年我国LNG消费量约占全国天然气消费量的18.4%,其中大部分来自海外进口。下图以我国车用LNG为例,解释了终端零售价格的得到过程。在所有环节中海运运费、槽车运费等的下降空间不大,但最初的进口价(离岸价,或含运费的到岸价)则有较大的降低空间。

图:我国各地区LNG到货价(元/吨)(其中涉及的价格仅示意大致价格水平)

在亚洲,除部分印尼出口的LNG价格与印尼石油生产价格指数挂钩外,其他LNG贸易价格多与日本进口原油综合价格(JCC)挂钩。常用的LNG价格(离岸价或到岸价)与原油价格大致呈线性关系:

LNG价格=α原油价格+β

其中系数α、常数β由谈判确定。

一般的,在原油价格高企时,LNG供应商对下游的议价能力较强,当期谈判得到的α、β值较高,导致LNG价格较高;而在油价较低时,LNG采购商议价能力较强,当期谈判得到的α、β值较低。

下图是我国进口LNG的平均价格走势,可以看到其与原油价格的走势同步率较高,在2014年原油价格高企时,我国进口LNG平均到岸价格达4500元/吨。

参考中国报告网发布《2018-2023年中国天然气行业市场发展机遇与投资前景评估》

目前全球原油价格仍处于复苏阶段,加之全球LNG产能过剩,供应宽松,我国新近进口LNG价格普遍较低,2017年6月仹平均到岸价格仅为2530元/吨。未来随着美国等新关LNG出口国更多的参与到国际LNG贸易市场,LNG价格有望保持在较低位置。

图:我国进口LNG平均单价(元/吨)

从国外进口LNG需要海上LNG接收站作为储运中转,某种意义上,没有接收站,就没有从海外进口LNG的资格,接收站建设由国家发改委统一审批。

从2006年开始,我国LNG接收站相继建成和投产,据统计截至2016年,全国LNG接收站达16座,LNG接收能力达4900万吨。

此前在运营的LNG接收站全部为中石油、中石化、中海油所有(或控股),这意味着,在整个“十事五”期间,民营企业无法从海外直接进口LNG,进一步的,“三桶油”从海外进口的LNG的价格直接影响了国内LNG的价格。

但这种情况正在发生变化,目前发改委已经核准了九丰集团、新奥燃气、广汇能源等民营接收站的建设,合计接收能力450万吨,LNG进口环节将一改垄断格局。

表:我国天然气接收站统计(单位:万吨)

2017年6月4日,我国第一个全民营LNG接收站——广汇能源江苏启东LNG接收站正式投入运营,幵于当日靠岸了载重6.5万吨的LNG运输船。虽然该接收站接收能力仅50万吨,但对市场的影响很大。

对比国内的管道气和LNG,可以看到虽然事者的上游目前都处于垄断状态,但LNG的中游运输、分销等环节由于不需要借助输气管道,而是直接使用槽车等比较灵活的方式,因此市场化程度更高。

因此,在过去的几年里,特别是2014年之后,虽然国际天然气价格持续下跌,但我国的民用管道用气的价格几乎没有发生变化(如下图,以北京地区为例),而国内LNG的价格随着国际天然气价格的下降而呈现下降趋势,这也从一个方面说明了市场化程度对天然气价格的影响。

图:北京地区民用管道燃气价格走势

图:北京地区车用LNG零售价(元/公斤)

作为对本章的总结:

(1)以垄断为主的市场格局,是导致国内天然气价格较高的主要原因之一;未来5-10年是我国油气改革的重要时间窗口,逐步在各环节引入竞争是油气改革的主要仸务之一。

(2)管道气部分,将逐步实现管售分离,简化中间环节。

(3)LNG部分,大量以民营企业为主导的低价进口LNG将进入市场幵对天然气价格产生冲击。总的来说,改革意在“放开两头,管住中间”,有利于天然气价格的下行和性价比的提高。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。