钴为不可再生金属,且资源量稀缺,储量及产量高度集中在少数国家或企业,历史上价格波动较大。钴资源储量分布集中。刚果(金)、澳大利亚、古巴钴储量占全球钴资源比重分别为51%、17%、7%,三国钴储量占比合计约75%;中国已探明的钴储量仅为8万吨,占全球总储量的1%。

同时,全球钴产量也主要集中在刚果(金)。根据USGS数据,2019年刚果(金)钴原料供应量占全球的72%,钴上游供应仍然高度集中于刚果(金);而中国钴产量占全球比例仅为1%。

从国内钴矿发展现状看,我国钴原料进口地、中转地高度集中。按产销地,2019年,我国从刚果(金)进口钴原料达到6.41万吨,占整体进口量的51.5%;南非进口钴原料3.44万吨,占比为27.6%。按中转地,2019年我国钴原料进口经南非进行中转占比达到59%。

在需求端,电池占钴消费比例最高。数据显示,2019年全球精炼钴消费量13.3万吨,其中电子产品用钴量占总量的37%;动力电池钴用量占总量的14%。

具体从消费电子产品现状看,销量边际回暖。根据IDC数据,2020年Q1全球PC出货量分别同比下降9%,第二季度同比增长11%,呈边际回暖;受疫情影响,2020年Q1全球智能手机出货量同比下降11.3%,但后期随着欧美、中日韩等消费国复工复产推进,下半年出货量有望改善。

相关行业分析报告参考《2020年中国钴原料产业分析报告-产业竞争格局与投资前景研究》。

2019年全球钴储量分布

数据来源:USGS

同时,全球钴产量也主要集中在刚果(金)。根据USGS数据,2019年刚果(金)钴原料供应量占全球的72%,钴上游供应仍然高度集中于刚果(金);而中国钴产量占全球比例仅为1%。

2019年全球钴矿产量分布情况

数据来源:USGS

从国内钴矿发展现状看,我国钴原料进口地、中转地高度集中。按产销地,2019年,我国从刚果(金)进口钴原料达到6.41万吨,占整体进口量的51.5%;南非进口钴原料3.44万吨,占比为27.6%。按中转地,2019年我国钴原料进口经南非进行中转占比达到59%。

2019年中国钴原料进口来源(按产销地)

数据来源:中国海关

2019年中国钴原料进口来源(按中转地)

数据来源:中国海关

在需求端,电池占钴消费比例最高。数据显示,2019年全球精炼钴消费量13.3万吨,其中电子产品用钴量占总量的37%;动力电池钴用量占总量的14%。

2019年全球钴终端消费结构

数据来源:IDC

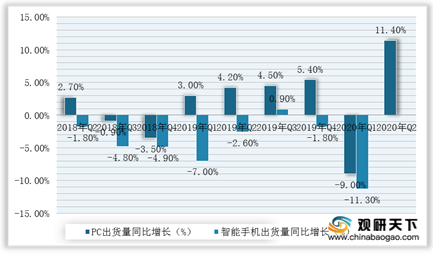

具体从消费电子产品现状看,销量边际回暖。根据IDC数据,2020年Q1全球PC出货量分别同比下降9%,第二季度同比增长11%,呈边际回暖;受疫情影响,2020年Q1全球智能手机出货量同比下降11.3%,但后期随着欧美、中日韩等消费国复工复产推进,下半年出货量有望改善。

2018年Q2-2020年Q2全球PC、智能手机出货量当季值同比增长情况

数据来源:IDC(WYD)

相关行业分析报告参考《2020年中国钴原料产业分析报告-产业竞争格局与投资前景研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。