参考观研天下发布《2018年中国天然气行业分析报告-市场深度调研与发展前景预测》

天然气具有热值高、廉价、清洁等优点,作为清洁高效的化石能源,天然气是低碳经济的代表。在经济增速换档、资源环境约束趋紧的新常态下,能源绿色转型要求日益迫切,能源结构调整进入油气替代煤炭、非化石能源替代化石能源的更替期,优化和调整能源结构还应大力提高天然气消费比例。随着我国社会的全面发展,国家逐渐将环保问题列为与经济发展同等重要的地位。随着全社会节能减排和环境保护意识的提高,清洁高热的天然气能源日益受到重视,我国天然气市场已进入快速发展阶段。

自改革开放以来,我国的城镇化进程逐步加快。根据数据显示,2017年全国城镇常住人口81,347万人,占总人口比重(常住人口城镇化率)为58.52%,比上年提高1.17个百分点,户籍人口城镇化率为42.35%,比上年末提高1.15个百分点。根据《国民经济和社会发展第十三个五年规划纲要》,2020年我国常住人口城镇化率将达到60%,户籍人口城镇化率将达到45%。《天然气发展“十三五”规划》指出,2020年城镇人口天然气气化率将

提升到57%,气化人口将提升到4.7亿人。城镇化率每提高一个百分点,每年将增加相当于8,000万吨标煤的能源消费量。当前我国城镇化水平仍然偏低,新型城镇化对高效清洁天然气的需求将不断增长,加快推进新型城镇化建设将积极促进天然气利用。

“十三五”期间,随着国内产量的增加和进口能力的增强,天然气供求总体上将进入宽平衡状态。同时,受产业链发展不协调等因素影响,局部地区部分时段还可能出现供应紧张状况。随着油气体制改革深入推进,天然气行业在面临挑战同时迎来新的发展机遇。二、市场竞争格局

近年来,中国天然气市场化改革稳步推进,陆续放开了所有直供用户的门站价格、储气设施的天然气购销价格和储气服务价格。随着中国天然气市场的开放,下游用户将可以依据价格、创新和服务等方面选择自己中意的天然气供应商,而这将让工业用户的竞争力得以提高,再加上电力市场的放开,燃气发电业务将得到发展。

| 公司名称 |

公司情况介绍 |

| 陕天然气 002267.SZ |

陕西天然气股份有限公司(以下简称“陕天然气”)于2008年8月在深交所上市,负责陕西全省天然气长输管网的规划、建设、运营和管理,是以天然气长输管网建设运营为核心,集下游分销业务于一体的国有大型综合天然气供应商,陕天然气目前已建成靖边至西安一、二、三线,咸阳至宝鸡、西安至渭南、宝鸡至汉中、关中环线(泾阳-乾县-眉县段)、西安至商洛、汉中至安康、义和-阎良复线、关中环线控制性工程等11条天然气输送管道,总里程接近3000公里,年输气能力达到130亿立方米,建成分输站48座、阀室90座、压缩天然气(CNG)市场组团项目7座,以及应急抢险器材中心1座、维抢修中心3座,形成了纵贯陕西南北,延伸关中东西两翼,覆盖全省11个市(区)的输气干线网络。 |

| 皖天然气 603689.SH |

安徽省天然气开发股份有限公司(以下简称“皖天然气”)2017年1月在上交所上市,主要从事安徽省内的天然气长输管线的建设与运营、CNG/LNG及城市燃气等业务。皖天然气已先后建成并运营蚌埠支线、淮南支线、芜铜支线、利阜支线、利淮支线、合巢支线、龙塘支线、利亳支线、江北联络线、池州支线、宣城支线、安庆支线、合六支线、广德支线、池铜支线、霍山支线、利颍支线颍东段、定凤支线等18条天然气输送管线,全长约1,039.26公里,向合肥、安庆、铜陵、池州、宣城、蚌埠、淮南、阜阳、淮北、宿州、亳州、六安、芜湖、滁州等地市供应管输天然气;先后在合肥、池州、宣城、利辛、霍山等地建成5座CNG加气站, 2座LNG加注站;取得亳州市、宿州市、广德县、和县、舒城县、庐江县、霍山县、颍上县、宁国市、江南产业集中区、江北产业集中区、泾县等特定区域的燃气特许经营权。 |

| 深圳燃气 601139.SH |

深圳燃气集团股份有限公司(以下简称“深圳燃气”)于2009年12月在上交所上市,是一家以城市管道燃气供应、液化石油气批发、瓶装液化石油气零售和燃气投资为主的大型燃气企业。深圳燃气目前在29个城市(区域)取得管道燃气业务特许经营权,运营燃气管线超过1万公里,拥有管道天然气客户达125万户,覆盖人口超过1300万。 |

| 贵州燃气 600903.SH |

贵州燃气股份有限公司(以下简称“贵州燃气”)于2017年11月在上交所上市,主营业务为城市燃气输送、生产供应、服务;目前公司已在全贵州省包括贵阳市、六盘水市、遵义市等25个特定区域及1个省外区域取得管道燃气特许经营权。截止2017年12月31日,贵州燃气运营天然气管道260公里、LNG接收储备供应站、LNG综合站、L-CNG加气站、CNG加气站30余座。 |

| 新疆浩源 002700.SZ |

新疆浩源天然气股份有限公司(以下简称“新疆浩源”)于2012年9月在深交所上市,主营天然气输配、销售和入户安装业务。目前业务已覆盖新疆阿克苏市、乌什县、阿瓦提县、克州阿合奇县、喀什地区巴楚县、阿克苏纺织工业城(开发区)、阿克苏经济技术开发区、拜城县重化工园区以及甘肃省部分市域。截止2014年底,公司已拥有天然气输送管道148公里,城市高、中压市政管道233公里,门站7座,CNG母站1座,CNG加气站16座,CNG运输车21辆、牵引车12辆。 |

| 公司名称 |

公司情况介绍 |

| 新天然气 603393.SH |

新疆鑫泰天然气股份有限公司(以下简称“新天然气”)于2016年9月在上交所上市,主营业务为城市燃气的输配和销售,目前公司城市燃气业务的经营区域均在新疆境内,包括乌鲁木齐市米东区、阜康市、五家渠市、库车县、焉耆县、博湖县及和硕县等7个市(区、县)。2014年新天然气占新疆天然气供应总量的11.39%,截至2016年6月30日,新天然气运营管道(包括长输管线和城市管线)长度达746.05公里、调配站21座、加气站27座的燃气管网系统,公司各类用户已达到32.6万户(不包含CNG汽车用户),其中居民用户31.8万户。 |

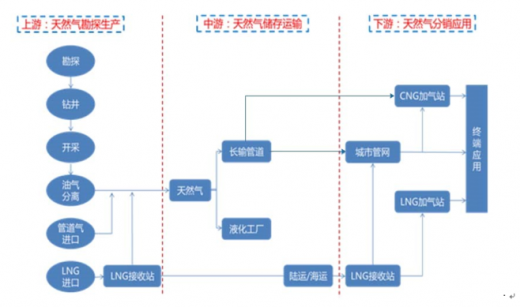

天然气生产过程一般分为三个环节:上游生产、中游输送及下游分销。上游生产主要包括天然气开采和净化,某些情况下,会进一步压缩或液化;中游输送指将天然气由净化厂通过长输管道输往下游分销商指定输送点;下游分销涉及向终端用户提供天然气。上游企业为油气生产企业,主要是中石油、中石化、中海油三家企业。

资料来源:互联网

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。