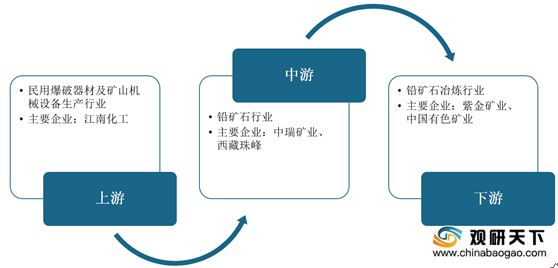

铅是一种金属元素,具有良好的延展性及放腐蚀性,是铅金属冶炼领域原材料。铅矿石产业链发展成熟,上游为铅矿石开采设备行业;下游则为铅矿石冶炼行业,是铅矿石主要消耗端。

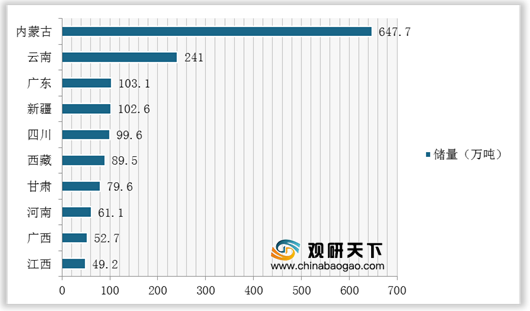

我国铅矿石资源分布广泛,但储量相对集中。根据数据显示,目前我国铅矿资源主要集中在西北、西 南及华北内蒙古地区。其中,内蒙古地区储量647.7万吨,占比总量的36.4%,位居全国第一;其次是云南省铅矿石储量241万吨,占比13.5%,前十省铅矿资源合计占比超过85%,供应结构较为集中。

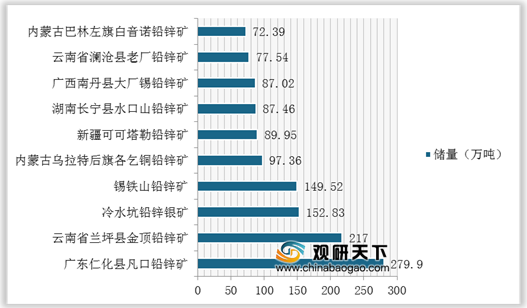

与此同时,从全国储量排名前十的铅矿来看,内蒙古与云南省数量也是遥遥领先。

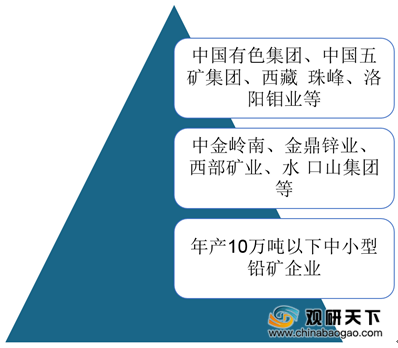

目前,我国从事铅矿石开采、洗选等相关企业数量约600多家。其中,中国有色集团、中国五矿集团、西藏珠峰、洛阳钼业等龙头企业凭借着铅矿资源优势稳居第一阶梯;而年产10万吨以上的大型企业有中金岭南、金鼎锌业、西部矿业、水口山集团等企业,两者市场份额占据超过70%。

相关行业分析报告参考《2020年中国铅矿石产业分析报告-市场深度调研与发展动向研究》。

我国铅矿石行业产业链

数据来源:公开资料整理

我国铅矿石资源分布广泛,但储量相对集中。根据数据显示,目前我国铅矿资源主要集中在西北、西 南及华北内蒙古地区。其中,内蒙古地区储量647.7万吨,占比总量的36.4%,位居全国第一;其次是云南省铅矿石储量241万吨,占比13.5%,前十省铅矿资源合计占比超过85%,供应结构较为集中。

中国铅矿石各省市储量排名情况

数据来源:国土局

2019年我国各省市铅矿石储量占比情况

数据来源:国土局

与此同时,从全国储量排名前十的铅矿来看,内蒙古与云南省数量也是遥遥领先。

2019年我国主要铅矿储量TOP10

数据来源:公开资料整理

目前,我国从事铅矿石开采、洗选等相关企业数量约600多家。其中,中国有色集团、中国五矿集团、西藏珠峰、洛阳钼业等龙头企业凭借着铅矿资源优势稳居第一阶梯;而年产10万吨以上的大型企业有中金岭南、金鼎锌业、西部矿业、水口山集团等企业,两者市场份额占据超过70%。

2019年我国铅矿石行业竞争阶梯

数据来源:公开资料整理(WYD)

相关行业分析报告参考《2020年中国铅矿石产业分析报告-市场深度调研与发展动向研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。