锂离电池是一类由锂金属或锂合金为负极材料、使用非水电解质溶液的电池,可分为储能、消费及动力锂电池三类。在钢壳/铝壳/圆柱/软包装系列组成部分方面,分为以下几个部分:

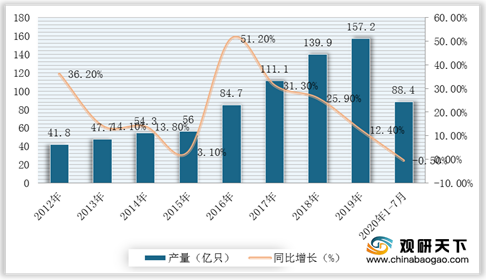

2012-2019年,随着3C产品、储能对锂离子电池需求量的稳定增加,以及新能源汽车市场规模逐步扩大,我国锂电池产量稳步增长,但增速有所放缓。2019年,我国锂离子电池产量157.22亿只,同比增长12.40%;2020年1-7月锂离子电池产量88.4亿只,同比下降0.5%。

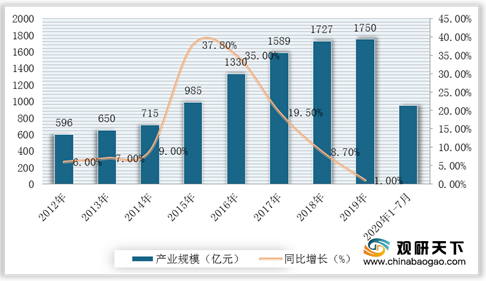

与此同时,产业规模的增长趋势与产量相似,2015-2016年后增速呈下降趋势, 但产量呈缓慢增长趋势。数据显示,2018年我国锂离子电池产业规模达1727亿元;2019年产业规模达到1750亿元,同比增长1%;2020年1-7月达到**亿元。

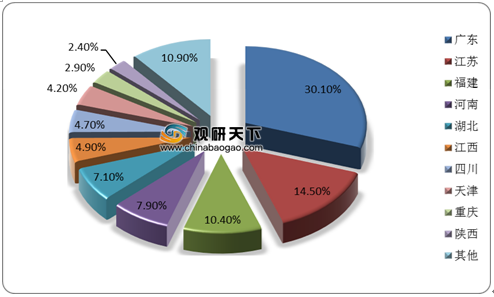

锂离子电池产量区域分布高度集中。数据显示,2019年,广东锂离子电池产量达到了47.3亿只,同比下降了16.1%,占比为30.1%,仍处于领先位置;排名第二的江苏,近年来发展迅速,占比达到了14.5%,同比增长3.6%;其次是福建, 2019年占比10.4%。

在进出口方面,我国锂离子电池进出口顺差高速增长。据海关总署数据,2019年我国锂离子电池出口20.9亿只,同比增长7.7%,出口金额130.3亿美元,同比增长20.3%,延续高速增长态势;但进出口量额双降,进口仅14.4亿只,同比下降12.7%,进口金额37.3亿美元,同比下降4.1%;2020年1-7月锂离子电池出口10.43亿只,出口金额77.51亿美元;进口7.47亿只,进口金额19.99亿美元。

同时,截止2020年1-7月我国锂离子电池出口主要地区为中国香港、美国、德国、韩国、越南等地。其中,美国出口额为12.9亿美元,为主要出口地区;其次是中国香港,出口额为12.5亿美元,排名第二;德国、韩国、越南地区出口额在5.5-7.26亿美元之间。

在市场竞争方面,近两年,我国锂离子电池行业龙头企业技术研发与创新能力不断增强,生产规模、海外布局不断扩大,国产企业国际竞争力明显提升。目前,我国锂离子电池主要企业有宁德时代、比亚迪等,2019年宁德时代锂离子电池业务收入为391.9亿元,稳居国内第一;其次是比亚迪,营业收入184.2亿元,稳居第二。

与此同时,近几来,我国锂离子电池行业龙头企业纷纷重视创新能力建设,研发投入持续高增长。2019年,宁德时代研发投入达到了29.9亿元,同比增长50.3%;国轩高科研发投入5.9亿元,同比增长19.2%;贝特瑞研发支出金额2.4亿元,同比增长29.9%。

从长远发展情况来看,新能源汽车市场在国家政策的支持下向好的局面不会改变,锂离子电池市场需求也将受此影响持续增长。在企业层面,应加大研发投入,抢占技术与规模优势,方能在激烈的市场竞争中取得先机,提高国际竞争力,从而达到我国锂离子电池产业领跑的局面。(WYD)

相关行业分析报告参考《2020年中国锂离子电池产业分析报告-市场深度调研与发展商机研究》。

| 类型 |

具体内容 |

| 正极 |

活性物质一般为锰酸锂或者钴酸锂,镍钴锰酸锂材料,电动自行车则普遍用镍钴锰酸锂(俗称三元)或者三元+少量锰酸锂,纯的锰酸锂和磷酸铁锂则由于体积大、性能不好或成本高而逐渐淡出 |

| 隔膜 |

一种经特殊成型的高分子薄膜,薄膜有微孔结构,可以让锂离子自由通过,而电子不能通过 |

| 负极 |

活性物质为石墨,或近似石墨结构的碳,导电集流体使用厚度7-15微米的电解铜箔 |

| 有机电解液 |

溶解有六氟磷酸锂的碳酸酯类溶剂,聚合物的则使用凝胶状电解液 |

| 电池外壳 |

分为钢壳(方型很少使用)、铝壳、镀镍铁壳(圆柱电池使用)、铝塑膜(软包装)等,还有电池的盖帽,也是电池的正负极引出端 |

数据来源:公开资料整理

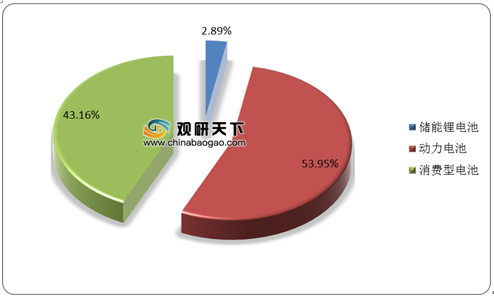

2019年锂离子电池行业结构

数据来源:公开资料整理

2012-2019年,随着3C产品、储能对锂离子电池需求量的稳定增加,以及新能源汽车市场规模逐步扩大,我国锂电池产量稳步增长,但增速有所放缓。2019年,我国锂离子电池产量157.22亿只,同比增长12.40%;2020年1-7月锂离子电池产量88.4亿只,同比下降0.5%。

2012-2020年1-7月我国锂离子电池产量及增长情况

数据来源:国家统计局

与此同时,产业规模的增长趋势与产量相似,2015-2016年后增速呈下降趋势, 但产量呈缓慢增长趋势。数据显示,2018年我国锂离子电池产业规模达1727亿元;2019年产业规模达到1750亿元,同比增长1%;2020年1-7月达到**亿元。

2012-2020年1-7月我国锂离子电池产业规模及增长预测情况

数据来源:公开资料整理

锂离子电池产量区域分布高度集中。数据显示,2019年,广东锂离子电池产量达到了47.3亿只,同比下降了16.1%,占比为30.1%,仍处于领先位置;排名第二的江苏,近年来发展迅速,占比达到了14.5%,同比增长3.6%;其次是福建, 2019年占比10.4%。

2019年我国锂离子电池产量结构(按各省市)

数据来源:国家统计局

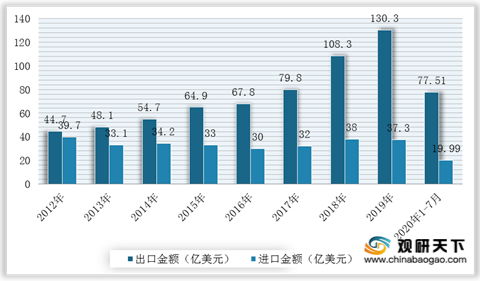

在进出口方面,我国锂离子电池进出口顺差高速增长。据海关总署数据,2019年我国锂离子电池出口20.9亿只,同比增长7.7%,出口金额130.3亿美元,同比增长20.3%,延续高速增长态势;但进出口量额双降,进口仅14.4亿只,同比下降12.7%,进口金额37.3亿美元,同比下降4.1%;2020年1-7月锂离子电池出口10.43亿只,出口金额77.51亿美元;进口7.47亿只,进口金额19.99亿美元。

2012-2020年1-7月我国锂离子电池进出口金额统计情况

数据来源:中国海关

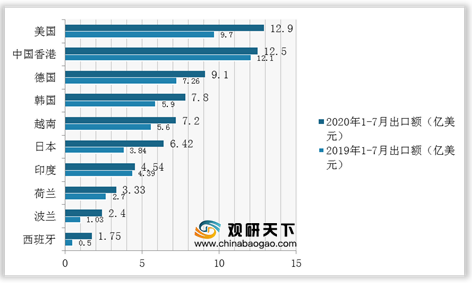

同时,截止2020年1-7月我国锂离子电池出口主要地区为中国香港、美国、德国、韩国、越南等地。其中,美国出口额为12.9亿美元,为主要出口地区;其次是中国香港,出口额为12.5亿美元,排名第二;德国、韩国、越南地区出口额在5.5-7.26亿美元之间。

2019-2020年1-7月我国锂离子电池出口主要地区TOP10

数据来源:中国海关

在市场竞争方面,近两年,我国锂离子电池行业龙头企业技术研发与创新能力不断增强,生产规模、海外布局不断扩大,国产企业国际竞争力明显提升。目前,我国锂离子电池主要企业有宁德时代、比亚迪等,2019年宁德时代锂离子电池业务收入为391.9亿元,稳居国内第一;其次是比亚迪,营业收入184.2亿元,稳居第二。

2019年我国锂离子电池营业收入TOP10

数据来源:公开资料整理

与此同时,近几来,我国锂离子电池行业龙头企业纷纷重视创新能力建设,研发投入持续高增长。2019年,宁德时代研发投入达到了29.9亿元,同比增长50.3%;国轩高科研发投入5.9亿元,同比增长19.2%;贝特瑞研发支出金额2.4亿元,同比增长29.9%。

2019年主要企业在锂离子电池的研发投入金额

数据来源:公司公告

截至目前部分企业锂离子电池相关研发成就

| 企业名称 |

主要研发成就 |

| 宁德时代、国轩高科、天津力神等企业 |

研发出能量密度超过300Wh/kg的单体三元电池,国内磷酸铁锂电池单体能量密度已经突破190Wh/kg,均达到国际先进水平 |

| 宁德时代 |

CTP(Cell To

Pack)高集成动力电池开发平台 |

| 比亚迪 |

研发出“刀片电池” |

数据来源:公开资料整理

从长远发展情况来看,新能源汽车市场在国家政策的支持下向好的局面不会改变,锂离子电池市场需求也将受此影响持续增长。在企业层面,应加大研发投入,抢占技术与规模优势,方能在激烈的市场竞争中取得先机,提高国际竞争力,从而达到我国锂离子电池产业领跑的局面。(WYD)

相关行业分析报告参考《2020年中国锂离子电池产业分析报告-市场深度调研与发展商机研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。