参考中国报告网发布《2017-2022年中国铜箔行业市场发展现状及十三五市场竞争态势报告》

1. 诺德股份(600110.SH)——聚焦铜箔主业,持续受益动力电池需求扩张

诺德股份是国内铜箔产业的开拓者之一。其全资子公司惠州联合铜箔电子材料成立于 1992年,是大陆第一家电解铜箔生产商。历经数十年的经营,公司在广东省惠州市、青海省西宁市已经形成了两大铜箔生产基地,目前合计产能约为 3 万吨/年,是国内最大的电子铜箔生产企业之一,尤其在动力锂电池用电解铜箔方面占有 1/3 的市场份额,是国内主要锂电池厂商的供应商龙头。

2016 年公司铜箔销量近 2 万吨,80%应用于锂电,已经形成了以锂电铜箔为主,以超厚铜箔等高附加值产品为辅的产品体系。公司目前是世界上继日本、卢森堡等企业以后的第三家能够生产超厚电解铜箔的企业,也是国内少数能生产 6 微米超薄锂电铜箔的企业之一。

随着新能源汽车的不断升温,锂电铜箔的需求不断加大。自 16 年下半年起,锂电铜箔的供需缺口不断扩大,铜箔产品进入涨价周期,预计未来两年该景气度将持续。2018 年公司将新增锂电产能 1 万吨,总产能近 4 万吨。在需求旺盛的情况下,产能消化无忧。

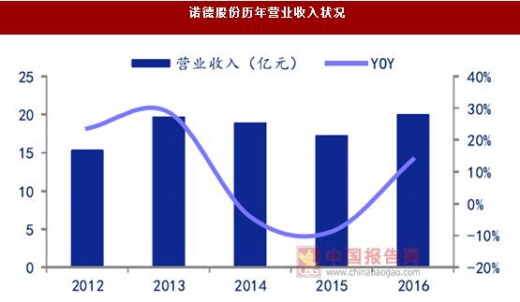

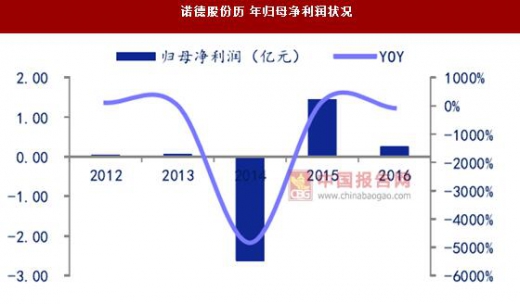

2016 年,公司业务受行业景气度的影响而有明显提升,逆转过去两年业绩亏损情况,全年实现营收 20.02 亿元,同比增长 13.90%;归母净利润实现 0.26 亿元,由于用于弥补以前年度亏损,同比下降 83.51%。预计在 2017 年,公司在新能源汽车市场继续增长的带动下,业绩将实现高速增长。

2. 科达利(002850.SZ)——技术领先,锂电结构件龙头成长迅速

科达利成立于 1996 年,2017 年于中小板上市,是目前我国国内同时掌握锂电池结构件和汽车结构件生产技术的高新企业之一。凭借着两种结构件生产技术的融合与促进,目前公司已经成为锂电池结构件方面的龙头企业,公司产品已广泛应用于便携式通讯及电子产品、汽车及新能源汽车、电动工具、储能电站等众多行业领域。

随着下游新能源汽车市场的爆发,公司目前的业务结构也有所调整,汽车结构件的业务占比已经从2011年的38.51%下降至2016年的 25.64%,而锂电结构件的业务占比则从 2011 年的 52.25%上升至 2016 年的 72.44%。

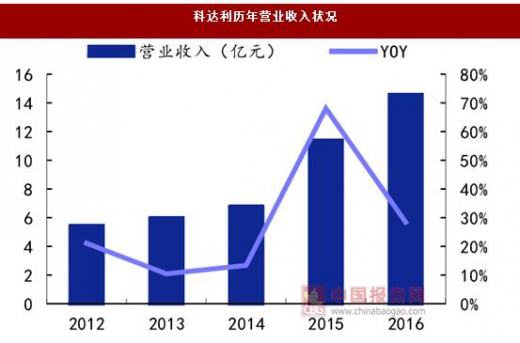

2016 年公司锂电结构件业务实现营收 10.54 亿元,同比增长 48.66%。 公司目前下游客户包括 CATL、比亚迪、中航锂电、力神以及 LG 等优质厂商,并且与这些厂商建立了良好的商业合作关系。

为绑定客户,实现公司与部分优质客户之间的深度合作,公司甚至在部分客户生产基地周边设立了子公司,以满足客户的要求。2014-2016 年公司前五大客户的销售占比分别达到 86.84%,86.34%和 88.47%,这也是公司与下游客户之间有着密切合作的体现。

2016 年,在新能源汽车市场高速发展的带动下,公司全年实现营收 14.55 亿元,同比增长28.42%;现实归母净利润 2.33 亿元,同比增长 51.30%。公司在锂电结构件上的高端技术与深度绑定客户的战略将巩固公司的龙头地位,预计在未来几年内,公司将乘着新能源汽车的东风实现更优秀的业绩。

3. 华正新材(603186.SH)——业绩稳步增长,轻量化材料打开新能源市场大门

华正新材成立于 2003 年,2017 年于主板上市。公司是目前我国轻量化材料领先制造商,公司所生产的覆铜板、热塑性蜂窝板在市场中均具有较大的竞争力。受新能源汽车市场的带动,2016 年公司覆铜板业务实现营收 7.91 亿元,同比增加 24.12%,该业务占公司主营业务收入的 65.85%;热塑性蜂窝板实现营收 1.60 亿元,同比增加 120.93%,是公司增长最快的业务之一。

近年来,我国新能源汽车市场高速发展,上游铜箔产业实现放量,行业较为景气,因而铜箔产品的价格维持在高位。受此影响,公司覆铜板的价格也提升明显,拉动业务毛利率与营收的提升。

此外,热塑性蜂窝板也受 2016 年新能源汽车市场景气度的影响而需求旺盛。公司在年内积极开发了大运、东风等行业龙头企业,并建立了稳定的合作关系。公司已完成“年产 120 万平方米蜂窝复合板建设项目”的建设,项目投产在即。同时,根据公司 2016 年年报披露,投资 9300 万新增年产 200 万平方米蜂窝复合板产能已完成厂房建设前期桩基、塘渣回填工作。

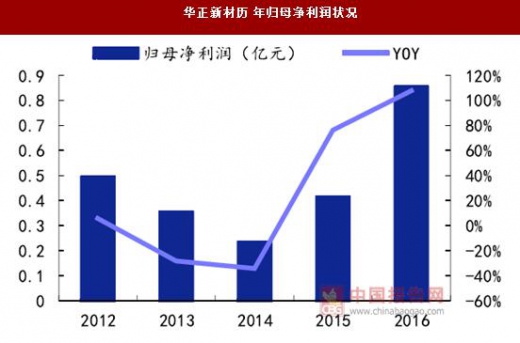

公司目前正在积极的进行产能扩建,未来将充分受益新能源汽车的发展。 2016 年,公司业务受行业景气度的影响而有明显提升,近四年来首次实现扭亏为盈,全年实现营收 12.50 亿元,同比增长 40.56%;实现归母净利 0.85 亿元,同比增长 107.32%。预计在 2017 年,公司在新能源汽车市场继续增长的带动下,业绩将继续保持稳步增长。

1. 诺德股份(600110.SH)——聚焦铜箔主业,持续受益动力电池需求扩张

诺德股份是国内铜箔产业的开拓者之一。其全资子公司惠州联合铜箔电子材料成立于 1992年,是大陆第一家电解铜箔生产商。历经数十年的经营,公司在广东省惠州市、青海省西宁市已经形成了两大铜箔生产基地,目前合计产能约为 3 万吨/年,是国内最大的电子铜箔生产企业之一,尤其在动力锂电池用电解铜箔方面占有 1/3 的市场份额,是国内主要锂电池厂商的供应商龙头。

2016 年公司铜箔销量近 2 万吨,80%应用于锂电,已经形成了以锂电铜箔为主,以超厚铜箔等高附加值产品为辅的产品体系。公司目前是世界上继日本、卢森堡等企业以后的第三家能够生产超厚电解铜箔的企业,也是国内少数能生产 6 微米超薄锂电铜箔的企业之一。

随着新能源汽车的不断升温,锂电铜箔的需求不断加大。自 16 年下半年起,锂电铜箔的供需缺口不断扩大,铜箔产品进入涨价周期,预计未来两年该景气度将持续。2018 年公司将新增锂电产能 1 万吨,总产能近 4 万吨。在需求旺盛的情况下,产能消化无忧。

2016 年,公司业务受行业景气度的影响而有明显提升,逆转过去两年业绩亏损情况,全年实现营收 20.02 亿元,同比增长 13.90%;归母净利润实现 0.26 亿元,由于用于弥补以前年度亏损,同比下降 83.51%。预计在 2017 年,公司在新能源汽车市场继续增长的带动下,业绩将实现高速增长。

诺德股份历年营业收入状况

数据来源:中国统计数据库

诺德股份历 年归母净利润状况

数据来源:中国统计数据库

2. 科达利(002850.SZ)——技术领先,锂电结构件龙头成长迅速

科达利成立于 1996 年,2017 年于中小板上市,是目前我国国内同时掌握锂电池结构件和汽车结构件生产技术的高新企业之一。凭借着两种结构件生产技术的融合与促进,目前公司已经成为锂电池结构件方面的龙头企业,公司产品已广泛应用于便携式通讯及电子产品、汽车及新能源汽车、电动工具、储能电站等众多行业领域。

随着下游新能源汽车市场的爆发,公司目前的业务结构也有所调整,汽车结构件的业务占比已经从2011年的38.51%下降至2016年的 25.64%,而锂电结构件的业务占比则从 2011 年的 52.25%上升至 2016 年的 72.44%。

2016 年公司锂电结构件业务实现营收 10.54 亿元,同比增长 48.66%。 公司目前下游客户包括 CATL、比亚迪、中航锂电、力神以及 LG 等优质厂商,并且与这些厂商建立了良好的商业合作关系。

为绑定客户,实现公司与部分优质客户之间的深度合作,公司甚至在部分客户生产基地周边设立了子公司,以满足客户的要求。2014-2016 年公司前五大客户的销售占比分别达到 86.84%,86.34%和 88.47%,这也是公司与下游客户之间有着密切合作的体现。

科达利前五大客户销售情况

资料来源:中国报告网整理

2016 年,在新能源汽车市场高速发展的带动下,公司全年实现营收 14.55 亿元,同比增长28.42%;现实归母净利润 2.33 亿元,同比增长 51.30%。公司在锂电结构件上的高端技术与深度绑定客户的战略将巩固公司的龙头地位,预计在未来几年内,公司将乘着新能源汽车的东风实现更优秀的业绩。

科达利历年营业收入状况

数据来源:中国统计数据库

科达利历年 归母净利润状况

数据来源:中国统计数据库

3. 华正新材(603186.SH)——业绩稳步增长,轻量化材料打开新能源市场大门

华正新材成立于 2003 年,2017 年于主板上市。公司是目前我国轻量化材料领先制造商,公司所生产的覆铜板、热塑性蜂窝板在市场中均具有较大的竞争力。受新能源汽车市场的带动,2016 年公司覆铜板业务实现营收 7.91 亿元,同比增加 24.12%,该业务占公司主营业务收入的 65.85%;热塑性蜂窝板实现营收 1.60 亿元,同比增加 120.93%,是公司增长最快的业务之一。

近年来,我国新能源汽车市场高速发展,上游铜箔产业实现放量,行业较为景气,因而铜箔产品的价格维持在高位。受此影响,公司覆铜板的价格也提升明显,拉动业务毛利率与营收的提升。

此外,热塑性蜂窝板也受 2016 年新能源汽车市场景气度的影响而需求旺盛。公司在年内积极开发了大运、东风等行业龙头企业,并建立了稳定的合作关系。公司已完成“年产 120 万平方米蜂窝复合板建设项目”的建设,项目投产在即。同时,根据公司 2016 年年报披露,投资 9300 万新增年产 200 万平方米蜂窝复合板产能已完成厂房建设前期桩基、塘渣回填工作。

公司目前正在积极的进行产能扩建,未来将充分受益新能源汽车的发展。 2016 年,公司业务受行业景气度的影响而有明显提升,近四年来首次实现扭亏为盈,全年实现营收 12.50 亿元,同比增长 40.56%;实现归母净利 0.85 亿元,同比增长 107.32%。预计在 2017 年,公司在新能源汽车市场继续增长的带动下,业绩将继续保持稳步增长。

华正新材历年营业收入状况

数据来源:中国统计数据库

华正新材历 年归母净利润状况

数据来源:中国统计数据库

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。