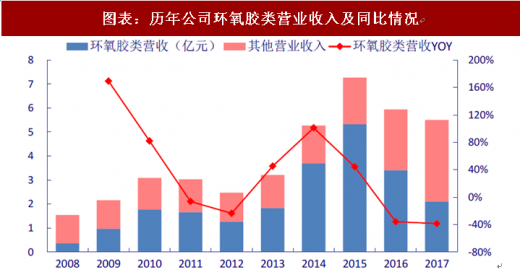

1、风电行业复苏提振环氧胶类产品业绩

图表:历年公司环氧胶类营业收入及同比情况

资料来源:观研天下整理

叶片环氧树脂胶龙头企业。公司是风电用环氧树脂结构胶领域的龙头企业,近年来市场份额快速提升,从 2011 年 27%增长至 2017 年的近 70%,远超美国汉森、陶氏等国际知名企业。风电用环氧胶技术壁垒较高,主要体现在产品配方上。公司产品性价比高,服务质量好,在竞价上网倒逼成本压缩的趋势下,或将为公司带来更大的竞争优势。

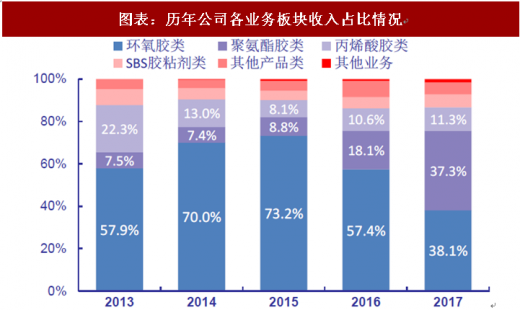

图表:历年公司各业务板块收入占比情况

资料来源:观研天下整理

图表:历年公司各业务板块毛利率情况

资料来源:观研天下整理

风电行业复苏提振板块业绩。随着 2016、2017 年风电行业消化产能导致增速放缓,公司第一大业务板块环氧胶类产品的营业收入同比收缩幅度较大(-35.9%、-38.6%),收入占比也从 2015 年的 73.2%下降至 2017 年的 38.1%。2018 年风电行业渐入复苏周期,用电需求增长较旺盛,弃风现象得到大幅改善,利用率数据提升明显,红色管制区域呈现逐步放开趋势。我们预计公司风电相关业务,包括环氧胶、基体树脂、丁基材料,有望实现 10%-30%的收入增长。

参考观研天下发布《2018年中国风电行业分析报告-市场深度调研与发展前景预测》

风电产业链上游企业毛利率承受较大压力。环氧树脂结构胶的主要原材料为环氧树脂(目前尚无成熟替代品),2017 年价格从 1.4 万元/吨上涨至 2.8 万元/吨,预计今年价格中枢有望稳定在 2.2 万元/吨左右。原材料价格上涨导致毛利率出现明显下滑。另一方面,补贴退坡及竞价上网倒逼成本下行,整机厂商议价能力强,进一步压缩利润空间。

2、聚氨酯脂类产能释放,坐享成长空间

图表:历年公司环氧胶类营业收入及同比情况

资料来源:观研天下整理

无溶剂型聚氨酯复膜胶市场空间增长迅猛。无溶剂复膜胶广泛应用于食品、饮品、药品、生活用品和医疗用品的塑料包装材料。由于具备高效、低成本、无 VOC 排放等一系列优点,无溶剂型复膜胶在软包装应用领域已经对溶剂型复膜胶形成了快速替代,行业入高速发展阶段。公司聚氨酯胶类产品的营业收入近几年均实现 60%以上增长。

行业竞争激烈,公司具备一定先发优势。由于技术门槛不高,复膜胶行业竞争激烈,市场份额较分散,毛利率水平不高,受原材料 MDI 价格影响较大。公司是国内首家实现无溶剂聚氨酯胶量产的企业,产品种类齐全,产品性能达到国际先进水平。目前,胶黏剂行业领先企业回天新材和高盟新材也正在尝试进入无溶剂型市场。

募投项目逐步释放产能,坐享行业成长空间。2016 年公司定增的募投项目中包含聚氨酯胶粘剂扩产项目,总投资额 1.46 亿元,预计于今年 10 月底投产。项目建成后,公司将根据市场需求逐步释放产能。项目设计产能为 2 万吨(2017 年产量约 7000-8000 吨),计划实现年销售收入 3.93 亿元。

资料来源:观研天下整理,转载请注明出处(ZL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。