1. 臻鼎,全球第一大 PCB 企业

参考观研天下发布《2018年中国PCB行业分析报告-市场深度调研与发展趋势研究》

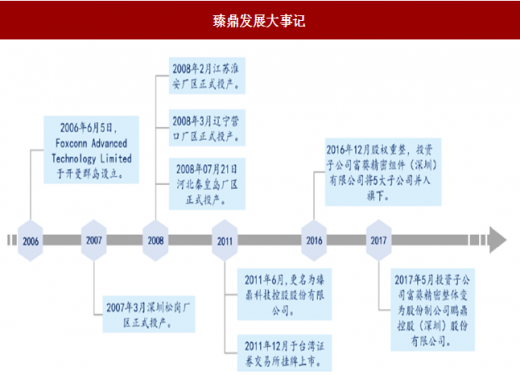

臻鼎科技控股股份有限公司成立于2006年6月5日,2007年深圳松岗厂区率先投产, 2008 年江苏淮安厂区、辽宁营口厂区、河北秦皇岛厂区陆续投产,目前以大陆深圳、秦皇島、淮安、淮安综保区厂及营口为制造基地,总部及研发部门在台北桃园和深圳。

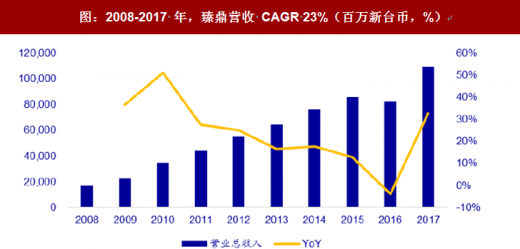

臻鼎的经营愿景是“发展 PCB 等相关产业,成为业界的领导者”。2007 年以来,臻鼎营收以年均复合增速 23%增长。2017 年,臻鼎首次超越旗胜,成为全球最大 PCB 企业。

2. 子公司双轨运营,专注细分领域产品

2.1 双子公司分产品经营

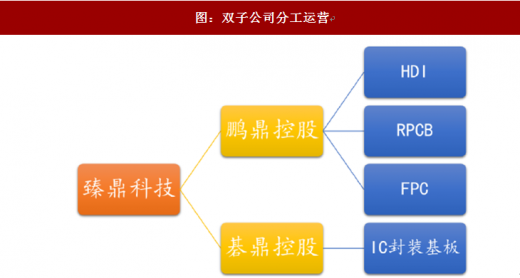

股权重整与分拆上市。2016 年 12 月,臻鼎执行股权重整,投资子公司富葵精密组件(深圳)有限公司,通过换股合并的方式将宏启胜精密电子(秦皇岛)有限公司、宏群胜精密电子(营口)有限公司、庆鼎精密电子(淮安)有限公司、裕鼎精密电子(淮安)有限公司并入旗下;以现金收购方式将宏恒胜电子科技(淮安)有限公司并入旗下,2017 年 5 月富葵更名为鹏鼎控股。2017 年 10 月 19 日,经臻鼎股东临时会通过,鹏鼎控股(深圳) 股份有限公司首次公开发行人民币普通股(A 股)申请在深圳证券交易所上市。2018 年 7 月 10 日,鹏鼎控股已通过 IPO 审核,将成为 A 股优质投资标的。

鵬鼎控股下辖 8 家直接子公司,主要从事印刷电路板生产以高密度连接板、软性印刷电路板、硬式印刷电路板等为主力产品,未来主要投资方向为高阶 HDI 板。碁鼎控股主要产品为 IC 封装基板,应用于承载 IC,提供 IC 电性功能连接与机械强度接合,使讯号传输于芯片与电路板间搭配半导体封装制程,提供芯片保护与有效散热,为半导体封装产业重要零组件体积小、重量轻、厚度薄、线路布设密度高,提供电子装置微型设计最佳载台,依封装方式的不同,可区分为 CSP、fcCSP、SiP 等。

2.2 以手机等消费电子为支柱领域

自 2008 年开始,以苹果手机为代表的智能手机在全球范围内迅速普及,“95 年(2006 年)组建控股公司后,成功聚焦于主要客户并协助该客户产品于 96 年度(2007 年)成为全球风云产品 ”。伴随着智能手机、平板电脑等智能终端在 2012-2014 年进入快速渗透期,以柔性印制电路板、高密度连接板为代表的高端 PCB 产品制造业迎来快速增长。鹏鼎控股产品广泛应用于移动电话、笔记本电脑、平板计算机数字相机、打印机、服务器、光驱、液晶显示模块等 3C 电子产品http://www.chinabaogao.com/search?c=1&q=%B5%E7%D7%D3%B2%FA%C6%B7,碁鼎控股主要产品为 IC 封装基板,用于消费电子内部各类芯片封装。

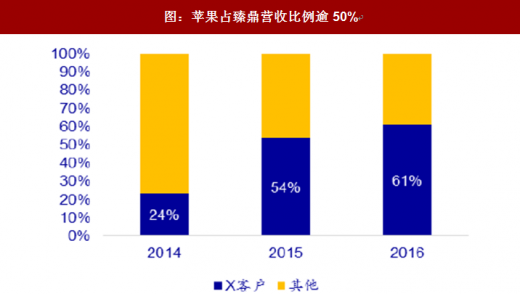

臻鼎起家于鸿海集团子公司鸿胜科技股份有限公司,目前臻鼎为鸿海集团持股37.96% 之子公司。臻鼎下游服务领域及主要客户与鸿海集团一脉相承,以苹果、微软、联想、惠普等消费电子终端厂商为主要客户。

臻鼎主要竞争对手包括华通计算机、欣兴电子、AT&S、TTM、健鼎科技、NOK、 Sumitomo、Fujikura、台郡、Nitto Denko、嘉联益、Ibiden、三星电机、景硕科技、南亚电路板和欣兴电子等大厂。

3. 智能制造为先锋,环保为后盾

截止 2016 年报,臻鼎申请专利件数累计 1,653 件,累计专利获证件数达 873 件,并持续不断针对先进技术之研发成果进行专利申请。短期研发计划重点着重于满足客户需求之技术,包含软板对接技术、25um 公差对位技术、超细线表面处理技术、软性温控印刷电路板、声学指纹软性电路板、多线高频传输电路板技术、超薄型天线板、硬板超薄介质层(25um)技术、微阻抗(27+/-10%ohm)控制技术、弧形 PTH 孔替代技术、超低插入损耗技术、板边包铜电磁屏蔽技术、高阶载板超薄板、埋容埋阻等技术开发。

公司持续推动工业 4.0,以成为智慧工厂、智能工厂为目标。透过大数据为桥梁,配合实时监控等设施,实现生产管理对产线之有效排程,进而控制质量,达成产能提升、智能生产的目标。以高标准实现环保,绿色发展理念执行度行业领先。我们将「发展科技,造福人类;精进环保,让地球更美好」定为臻鼎的使命。建立了新环保标准示范生产基地,污染排放远优于政府管制标准,废弃物资源化比例达 90%以上,更积极参与国际碳揭露计划(CDP),在向国际一流企业借鉴碳管理经验同时,并向世界传递本公司绿色发展理念和节能减排成效。臻鼎 2016 年 CDP 得分为 B,位列行业排名之首。公司非常关注气候变迁的影响,并积极推动一系列节能减碳措施以达温室气体减量之目的:1.本公司各制造及文武周边等单位,均需在实际水电单耗达成的基础上,至少每年下降 3%作为节能、降耗之绿色目标。

参考观研天下发布《2018年中国PCB行业分析报告-市场深度调研与发展趋势研究》

臻鼎科技控股股份有限公司成立于2006年6月5日,2007年深圳松岗厂区率先投产, 2008 年江苏淮安厂区、辽宁营口厂区、河北秦皇岛厂区陆续投产,目前以大陆深圳、秦皇島、淮安、淮安综保区厂及营口为制造基地,总部及研发部门在台北桃园和深圳。

图:臻鼎发展大事记

资料显示:互联网

臻鼎的经营愿景是“发展 PCB 等相关产业,成为业界的领导者”。2007 年以来,臻鼎营收以年均复合增速 23%增长。2017 年,臻鼎首次超越旗胜,成为全球最大 PCB 企业。

图:2008-2017 年,臻鼎营收 CAGR 23%(百万新台币,%)

数据来源:公开数据整理

2. 子公司双轨运营,专注细分领域产品

2.1 双子公司分产品经营

股权重整与分拆上市。2016 年 12 月,臻鼎执行股权重整,投资子公司富葵精密组件(深圳)有限公司,通过换股合并的方式将宏启胜精密电子(秦皇岛)有限公司、宏群胜精密电子(营口)有限公司、庆鼎精密电子(淮安)有限公司、裕鼎精密电子(淮安)有限公司并入旗下;以现金收购方式将宏恒胜电子科技(淮安)有限公司并入旗下,2017 年 5 月富葵更名为鹏鼎控股。2017 年 10 月 19 日,经臻鼎股东临时会通过,鹏鼎控股(深圳) 股份有限公司首次公开发行人民币普通股(A 股)申请在深圳证券交易所上市。2018 年 7 月 10 日,鹏鼎控股已通过 IPO 审核,将成为 A 股优质投资标的。

图:双子公司分工运营

资料显示:互联网

鵬鼎控股下辖 8 家直接子公司,主要从事印刷电路板生产以高密度连接板、软性印刷电路板、硬式印刷电路板等为主力产品,未来主要投资方向为高阶 HDI 板。碁鼎控股主要产品为 IC 封装基板,应用于承载 IC,提供 IC 电性功能连接与机械强度接合,使讯号传输于芯片与电路板间搭配半导体封装制程,提供芯片保护与有效散热,为半导体封装产业重要零组件体积小、重量轻、厚度薄、线路布设密度高,提供电子装置微型设计最佳载台,依封装方式的不同,可区分为 CSP、fcCSP、SiP 等。

2.2 以手机等消费电子为支柱领域

自 2008 年开始,以苹果手机为代表的智能手机在全球范围内迅速普及,“95 年(2006 年)组建控股公司后,成功聚焦于主要客户并协助该客户产品于 96 年度(2007 年)成为全球风云产品 ”。伴随着智能手机、平板电脑等智能终端在 2012-2014 年进入快速渗透期,以柔性印制电路板、高密度连接板为代表的高端 PCB 产品制造业迎来快速增长。鹏鼎控股产品广泛应用于移动电话、笔记本电脑、平板计算机数字相机、打印机、服务器、光驱、液晶显示模块等 3C 电子产品http://www.chinabaogao.com/search?c=1&q=%B5%E7%D7%D3%B2%FA%C6%B7,碁鼎控股主要产品为 IC 封装基板,用于消费电子内部各类芯片封装。

表 :臻鼎产品及应用领域

资料显示:公开资料整理

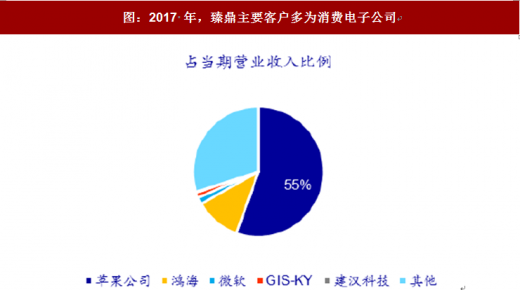

臻鼎起家于鸿海集团子公司鸿胜科技股份有限公司,目前臻鼎为鸿海集团持股37.96% 之子公司。臻鼎下游服务领域及主要客户与鸿海集团一脉相承,以苹果、微软、联想、惠普等消费电子终端厂商为主要客户。

图:苹果占臻鼎营收比例逾50%

数据来源:公开数据整理

图:2017 年,臻鼎主要客户多为消费电子公司

数据来源:公开数据整理

臻鼎主要竞争对手包括华通计算机、欣兴电子、AT&S、TTM、健鼎科技、NOK、 Sumitomo、Fujikura、台郡、Nitto Denko、嘉联益、Ibiden、三星电机、景硕科技、南亚电路板和欣兴电子等大厂。

3. 智能制造为先锋,环保为后盾

截止 2016 年报,臻鼎申请专利件数累计 1,653 件,累计专利获证件数达 873 件,并持续不断针对先进技术之研发成果进行专利申请。短期研发计划重点着重于满足客户需求之技术,包含软板对接技术、25um 公差对位技术、超细线表面处理技术、软性温控印刷电路板、声学指纹软性电路板、多线高频传输电路板技术、超薄型天线板、硬板超薄介质层(25um)技术、微阻抗(27+/-10%ohm)控制技术、弧形 PTH 孔替代技术、超低插入损耗技术、板边包铜电磁屏蔽技术、高阶载板超薄板、埋容埋阻等技术开发。

公司持续推动工业 4.0,以成为智慧工厂、智能工厂为目标。透过大数据为桥梁,配合实时监控等设施,实现生产管理对产线之有效排程,进而控制质量,达成产能提升、智能生产的目标。以高标准实现环保,绿色发展理念执行度行业领先。我们将「发展科技,造福人类;精进环保,让地球更美好」定为臻鼎的使命。建立了新环保标准示范生产基地,污染排放远优于政府管制标准,废弃物资源化比例达 90%以上,更积极参与国际碳揭露计划(CDP),在向国际一流企业借鉴碳管理经验同时,并向世界传递本公司绿色发展理念和节能减排成效。臻鼎 2016 年 CDP 得分为 B,位列行业排名之首。公司非常关注气候变迁的影响,并积极推动一系列节能减碳措施以达温室气体减量之目的:1.本公司各制造及文武周边等单位,均需在实际水电单耗达成的基础上,至少每年下降 3%作为节能、降耗之绿色目标。

图:臻鼎环保理念执行度行业领先

资料显示:互联网

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。