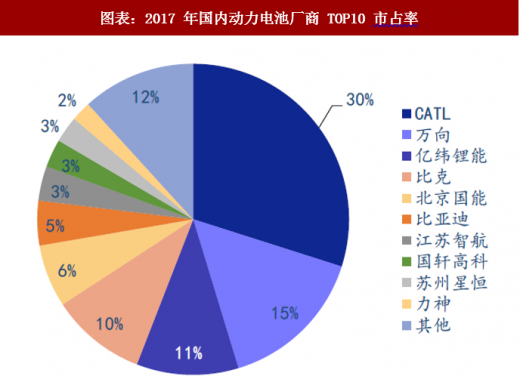

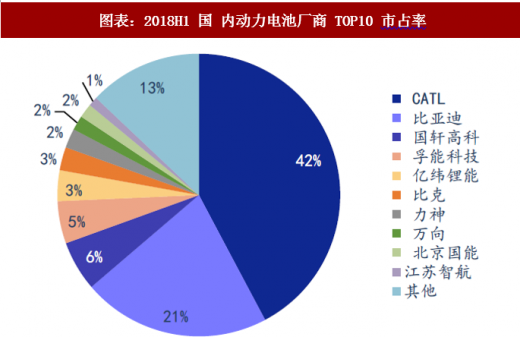

进入 18 年以来,动力电池行业呈现出明显的集中化趋势。根据真理研究数据,2018 年 1-6 月,国内动力电池 CR5 集中度达到 77.83%,较 17 年全年的 61.59%上升超过 15 个 pcts。其中,宁德时代的市场份额从 2017 年的近 30%提升至 42%以上,占据了国内动力电池市场的半壁江山,中小企业的生存环境愈加艰难。

图表:2017 年国内动力电池厂商 TOP10 市占率

资料来源:观研天下整理

图表:2018H1 国 内动力电池厂商 TOP10 市占率

资料来源:观研天下整理

行业加速出清,龙头市占率提升,主要原因有以下两点:

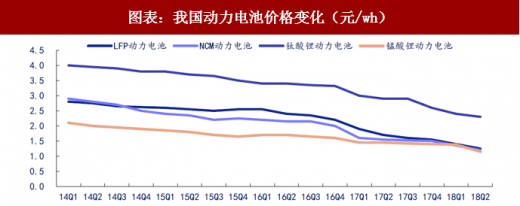

1)行业补贴退坡下,电池价格压力和企业资金压力增加,缺乏大客户支撑的中小企业利润难以为继。从 GGII 数据来看,16 年至今的电池价格经历了幅度较大的下滑,18Q2,三元电池平均价格为 1.2 元,同比下滑了 44%。若企业不能通过大量订单实现以量补价,那么盈利能力将受到极大考验。同时,由于补贴存在延迟性,电池企业的应收账期变长,缺乏资金实力的企业往往因为周转困难而被行业淘汰;

参考观研天下发布《2018年中国动力电池市场分析报告-行业深度分析与发展前景研究》

2)电池行业技术变革在加快,缺乏技术实力的企业难以紧跟下游需求。电池能量密度是影响新能源车续航里程等使用性能的重要因素,也影响到下游汽车拿到补贴的系数,是产业内集中精力重要需要攻克的难关所在。当前,动力电池高镍化和软包化趋势逐渐明朗,领先企业已经开展相关业务布局,甚至已经能够进行高镍三元电池的试产。那么对于技术实力较弱的中小企业来说,产品性能上难以具备竞争力的情况下,很难受到下游主要客户的青睐,相应的就难以积累足够的资金实力进行研发,导致优胜劣汰。

图表:我国动力电池价格变化(元/wh)

资料来源:观研天下整理

当前,国内主要电池企业新动作不断,有望进一步提升竞争优势。宁德时代当前在国内外的业务拓展十分顺利,不仅先后与上汽、东风、广汽成立合资公司,并与华晨宝马签订长期战略合作协议,更是接连斩获大众、戴姆勒、宝马、本田、日产雷诺等知名德企、日企的订单及定点。公司当前的首座海外工厂已敲定在德国图林根州,计划于 2021 年投产,2022 年达到 14GWh 产能,未来中国芯将加速出海。

图表:2018 上半年我国主要电池企业大事件

资料来源:观研天下整理

此外,比亚迪国内青海工厂在上半年下线,预计 2020 年总产能可达到 60GWh、国外纯电动大巴市场不断拓展,进入到欧、美、日、韩等汽车工业发达市场。亿纬锂能、孚能科技等也都在布局软包业务,可以看到,排名靠前的几家企业均在不断加大产品研发、产能扩张和市场拓展,留给中小企业的市场空间将会越来越小。

资料来源:观研天下整理,转载请注明出处(ZL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。