三元动力电池具备高能量密度优势:2017年三元动力电池以NCM532为主,单体能量密度160- 180wh/kg,成组后能量密度为110wh/kg左右。海外NCM811/NCA已经大规模使用,单体能量 密度可达300wh/kg,成组后能量密度超过200wh/kg。而磷酸铁锂电池单体能量密度140- 160wh/kg,成组后能量密度可达120-140wh/kg,提升空间有限。

高镍三元成趋势:动力电池发展路线图要求到2020年动力电芯能量密度达到300wh/kg,这个目 标要求非常高;补贴政策明确向高能量密度倾斜,乘用车最高档位成组能量密度要求为160wh/kg 及以上,客车为135wh/kg及以上。预计2018年三元正极以单晶NCM532为主,811/NCA有望在 2019年下半年开始大规模量产,从而带动电池材料升级。

材料改进及成组设计为提高能量密度的主要途径:正极材料高镍化,配套负极材料升级(向硅碳负极发展),隔膜轻薄化,电解液安全性能提升;同时电池容量提升,结构件等轻薄化。

2018年受钴价上涨影响,部分将从532转为磷酸铁锂,部分从532直接转为811(消费类),同时 532单晶正极占比提升,而622在18年还看不到占比明显提升趋势。

参考观研天下发布《2018年中国动力电池市场分析报告-行业深度分析与发展前景研究》

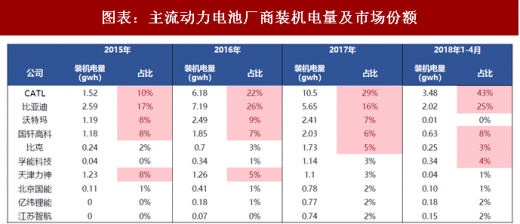

动力电池竞争格局:2017年有60多家动力电池拥有实际产量,产能达到140gwh,严重过剩。前五大厂 商产量占比达到61%。其中磷酸铁锂由于发展较早,产能过剩,市场高度集中,2017年前5大厂商市占 率达到85%,主要集中于CATL、比亚迪、沃特玛、国轩高科、中航锂电。而三元动力电池相对集中度 低一些,一方面由于爆发时间迟,另一方面新进入者众多,17年前5大厂商市占率58%,主要集中于 CATL、孚能、比克、比亚迪、江苏智航。

整体而言,目前动力电池格局已形成,CATL和比亚迪处于第一梯队,占据近50%市场份额;国轩高科、沃特玛、孚能科技、比克、力神电池位于第二梯队,占据近25%市场份额;其余25%份额由第三梯队 及小电池厂商争夺。而未来动力电池竞争主要集中于性能提升(能量密度提升、安全性)和成本下降( 原料采购谈判能力,自动化水平等)。

高镍三元成趋势:动力电池发展路线图要求到2020年动力电芯能量密度达到300wh/kg,这个目 标要求非常高;补贴政策明确向高能量密度倾斜,乘用车最高档位成组能量密度要求为160wh/kg 及以上,客车为135wh/kg及以上。预计2018年三元正极以单晶NCM532为主,811/NCA有望在 2019年下半年开始大规模量产,从而带动电池材料升级。

材料改进及成组设计为提高能量密度的主要途径:正极材料高镍化,配套负极材料升级(向硅碳负极发展),隔膜轻薄化,电解液安全性能提升;同时电池容量提升,结构件等轻薄化。

2018年受钴价上涨影响,部分将从532转为磷酸铁锂,部分从532直接转为811(消费类),同时 532单晶正极占比提升,而622在18年还看不到占比明显提升趋势。

图表:电池材料

资料来源:公开资料整理

参考观研天下发布《2018年中国动力电池市场分析报告-行业深度分析与发展前景研究》

动力电池竞争格局:2017年有60多家动力电池拥有实际产量,产能达到140gwh,严重过剩。前五大厂 商产量占比达到61%。其中磷酸铁锂由于发展较早,产能过剩,市场高度集中,2017年前5大厂商市占 率达到85%,主要集中于CATL、比亚迪、沃特玛、国轩高科、中航锂电。而三元动力电池相对集中度 低一些,一方面由于爆发时间迟,另一方面新进入者众多,17年前5大厂商市占率58%,主要集中于 CATL、孚能、比克、比亚迪、江苏智航。

整体而言,目前动力电池格局已形成,CATL和比亚迪处于第一梯队,占据近50%市场份额;国轩高科、沃特玛、孚能科技、比克、力神电池位于第二梯队,占据近25%市场份额;其余25%份额由第三梯队 及小电池厂商争夺。而未来动力电池竞争主要集中于性能提升(能量密度提升、安全性)和成本下降( 原料采购谈判能力,自动化水平等)。

图表:主流动力电池厂商装机电量及市场份额

资料来源:公开资料整理

资料来源:公开资料整理,观研天下整理,转载请注明出处(WJJ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。