2017年电解液产量11万吨, 同比增长29%,其中应用于动力电池5.9万吨,同比增长47%;消费类4.7万吨,同比增长16%。

从竞争格局上看,天赐材料、新宙邦、江苏国泰三家占比达到55%,其中天赐材料占比进一步提 升至26%,主要由于2017年下半年成为CATL主供应商,动力电池占比提升;而新宙邦和国泰消费 类电解液积累较深。

图表:2017年电解液竞争格局

资料来源:公开资料整理

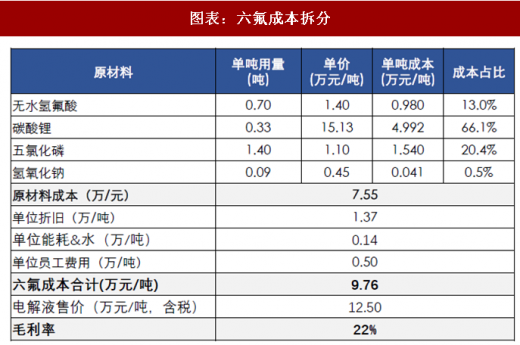

六氟价格已跌至微利水平:电解液主要成本为六氟,占比40%+,由于产能过剩,六氟价格 年初已跌至11-12万/吨,基本处于微利状态,小厂已接近亏损线。同时,六氟原材料碳酸锂 价格我们判断2018年将维持14万左右,成本下降空间小,因此我们判断价格已基本见底。

电解液价格基本企稳:电解液价格自2017年二季度大幅降价后,目前磷酸铁锂稳定在3万/ 吨,三元稳定4万/吨,年初以来价格略微下滑5%,毛利率20%维持偏低水平,短期价格基 本企稳,个别厂商二季度或将降价抢占市场份额。

电池高镍化,电解液添加剂要求提升:随着电池能量密度提升,安全性能要求增加,添加剂 作用提升;并且动力电池各方面性能要求提升,如高低温性能、循环寿命、倍率性等,均对 添加剂提出更高要求。因此我们判断,电解液的竞争将逐步从成本竞争转向性能的竞争。

图表:六氟成本拆分

资料来源:公开资料整理

参考观研天下发布《2018年中国动力电池市场分析报告-行业深度分析与发展前景研究》

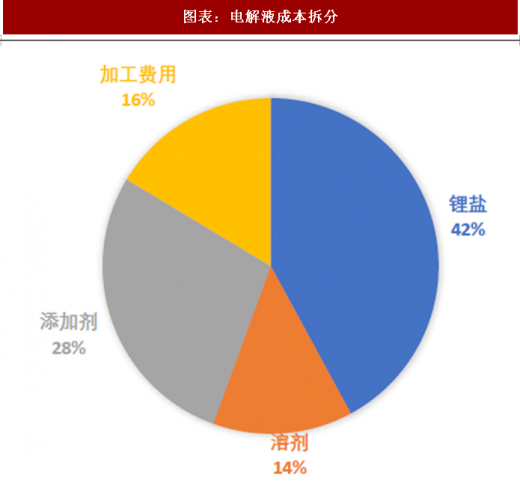

图表:电解液成本拆分

资料来源:公开资料整理

资料来源:公开资料整理,观研天下整理,转载请注明出处(WJJ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。