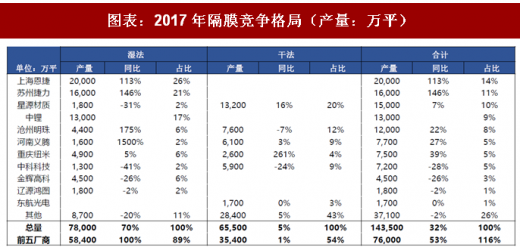

2017年湿法隔膜迅速崛起:2017年隔膜产量14.3亿平,同比增长32%,基本完成进口替代。其中湿法隔膜产量达到7.8亿平,同比增长70%,占比超过干法隔膜;干法隔膜产量6.6亿平,同比增加 5%。

湿法隔膜竞争格局较集中:湿法隔膜龙头厂商为恩捷、捷力、中锂,三者占据64%份额,均在 2017年呈现跳跃式增长,受益于产能释放叠加行业湿法替代带来需求旺盛。干法格局分散且稳 定,龙头星源材质地位稳固,保持稳定增长,占据20%干法市场。

2017年年底湿法隔膜产能集中释放,龙头企业包括恩捷、中锂,后起之秀如星源材质、沧州明 珠、中材科技及一些小厂商,根据我们统计2017年末湿法基膜产能达到20亿平(2017国内隔膜需 求量为12亿平),因此造成产能过剩,行业供需格局扭转。

图表:2017年隔膜竞争格局(产量:万平)

资料来源:公开资料整理

龙头电池且基膜与涂覆膜招标分离,隔膜企业盈利性受抑制:动力电池企业为降低成本,采取基膜与分离 招标方式,如CATL购买基膜,委托璞泰来涂覆加工;国轩后续将基膜及涂覆膜分离招标等,且自建涂覆 产线。因此在这种交易模式下,隔膜企业销售中涂覆比例提升速度较慢,盈利水平受抑制。

2018年将大幅降价,预期30%以上:2017年湿法基膜价格3.8元/平,目前跌至2.8元/平;基膜半成本自 3.3元/平,跌至2.5元/平;涂覆隔膜自5.5元/平,跌至4元/平。预计过渡期结束后还将进行一轮调价,隔膜仍有降价空间。2017年湿法隔膜企业价稳量升,业绩亮眼,预计2018年单吨毛利大幅下降,业绩增速 回落。

参考观研天下发布《2018年中国动力电池市场分析报告-行业深度分析与发展前景研究》

2018年干法隔膜需求回暖:上半年磷酸铁锂受益于客车冲量,需求同比高增长,同时由于干湿法厚度缩 小、干法起皱等改善,凭借其价格优势,部分动力电池加大对干法采购;同时干法进口替代进程加速,国 内孚能、比克将逐步切换回国内干法隔膜,因此干法隔膜需求复苏,我们预计干法隔膜可维持稳定份额。

未来竞争将集中于涂覆环节:核心是涂覆材料,通过涂覆,提高隔膜的穿刺强度等性能。

图表:2017年隔膜产能统计(单位:亿平)

资料来源:公开资料整理

资料来源:公开资料整理,观研天下整理,转载请注明出处(WJJ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。