参考中国报告网发布《2017-2022年中国动力电池行业市场发展现状及十三五投资动向研究报告》

科达利:锂电池结构件龙头

公司是一家国内领先的锂电池精密结构件和汽车结构件研发及制造商,尤其是在应用于新能源汽车的动力锂电池精密结构件领域,公司具备突出的研发技术实力,业务增长迅猛,已形成较大的生产和销售规模,占据了领先的市场地位;未来随着市场规模的快速扩大,并借助强大的技术优势和深厚的优质客户资源积累,公司此部分业务有望继续保持高速发展态势。

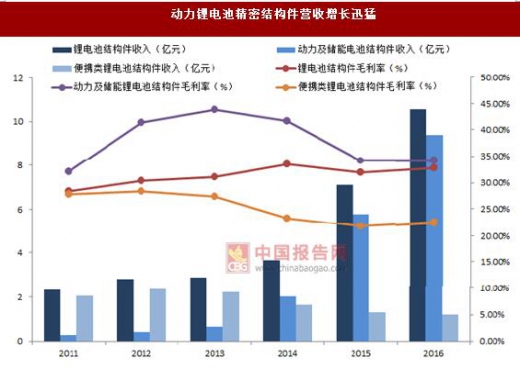

公司以锂电池精密结构件为核心的发展战略。公司锂电池结构件收入占总收入比重最大,由 2014 年的 36,681.84 万元增长至 2016 年的 105,376.62 万元,年复合增长率 69.49%。其中,公司动力及储能锂电池结构件业务发展尤为迅速,由 2014 年的 20,213.56 万元迅速增长至 2016 年的 93,355.41 万元,年复合增长率达114.91%,该板块已成为公司重要的战略性增长点。便携式锂电池结构件业务系公司传统业务,销售收入呈下降趋势,主要系相关市场规模增速放缓、下游电芯行业竞争加剧、产品更新换代周期加快,以及较多锂电池电芯厂商将战略重点转移至动力锂电池领域所致。

公司拥有自主开发的精密动力电池铝壳全自动连续拉伸生产设备和模具、精密动力电池盖板组装生产线等,并在不断投资、扩充先进生产设备,能够生产超长超高精密结构件、动力电池模组物料、电池包、动力连接线和软性连接件等,并可在短时间内完成开发交样。 目前公司精密结构件占动力锂电池生产成本的比重高于便携式锂电池,随着动力锂电池行业迎来爆发式增长机遇,动力锂电池精密结构件的市场也将迎来高速的发展。

龙头企业优势渐显,市场格局渐趋集中。由于精密结构件制造行业是下游应用行业的重要配套行业,在既定产品结构和技术水平下,下游产品和本行业产品的量之间存在固定配套比例关系,如锂电池对其结构件盖板、壳的需求配比均为1:1。因此精密结构件制造行业的市场需求、行业规模、发展空间等与下游行业存在紧密的相关性。随着新能源汽车产业的迅速崛起,目前动力锂电池行业正在迎来爆发式增长,推动相应的精密结构件行业市场规模快速提升。

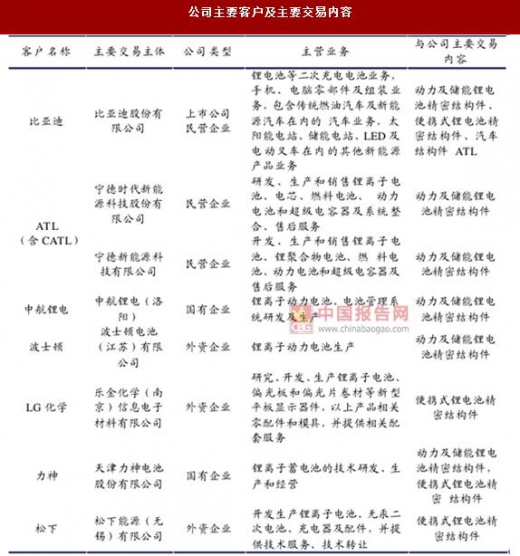

公司采取重点领域的大客户战略,持续发展下游新能源汽车动力锂电池和消费电子产品便携式锂电池行业的领先高端客户及知名客户,已与松下、LG、三星、波士顿、德国大众微电池等国外知名客户,以及比亚迪、ATL、力神、中航锂电、亿纬锂能等国内领先厂商建立了长期稳定的战略合作关系。公司产品广泛应用于比亚迪、宝马、宇通、江淮、腾势、北汽、广汽等品牌新能源汽车及传统汽车,以及华为、 公司融入大客户供应链体系、深入客户研发阶段并取得产品后续量产权,使得公司的长期业绩便能够得到较好的保证。目前,公司占比亚迪、中航锂电、波士顿等客户的锂电池结构件同类产品采购比例较大,该等客户向发行人主要采购动力电池精密结构件为主,未来其产能和采购规模均有望快速提升。占比亚迪的汽车结构件,LG、松下等的便携式锂电池精密结构件采购比例较小,主要系该等客户多为国内外大型企业,全球采购规模较大所致。三星、LG、中兴、联想等品牌手机,具备了较强的国际竞争力。

科达利:锂电池结构件龙头

公司是一家国内领先的锂电池精密结构件和汽车结构件研发及制造商,尤其是在应用于新能源汽车的动力锂电池精密结构件领域,公司具备突出的研发技术实力,业务增长迅猛,已形成较大的生产和销售规模,占据了领先的市场地位;未来随着市场规模的快速扩大,并借助强大的技术优势和深厚的优质客户资源积累,公司此部分业务有望继续保持高速发展态势。

公司以锂电池精密结构件为核心的发展战略。公司锂电池结构件收入占总收入比重最大,由 2014 年的 36,681.84 万元增长至 2016 年的 105,376.62 万元,年复合增长率 69.49%。其中,公司动力及储能锂电池结构件业务发展尤为迅速,由 2014 年的 20,213.56 万元迅速增长至 2016 年的 93,355.41 万元,年复合增长率达114.91%,该板块已成为公司重要的战略性增长点。便携式锂电池结构件业务系公司传统业务,销售收入呈下降趋势,主要系相关市场规模增速放缓、下游电芯行业竞争加剧、产品更新换代周期加快,以及较多锂电池电芯厂商将战略重点转移至动力锂电池领域所致。

公司拥有自主开发的精密动力电池铝壳全自动连续拉伸生产设备和模具、精密动力电池盖板组装生产线等,并在不断投资、扩充先进生产设备,能够生产超长超高精密结构件、动力电池模组物料、电池包、动力连接线和软性连接件等,并可在短时间内完成开发交样。 目前公司精密结构件占动力锂电池生产成本的比重高于便携式锂电池,随着动力锂电池行业迎来爆发式增长机遇,动力锂电池精密结构件的市场也将迎来高速的发展。

动力锂电池精密结构件营收增长迅猛

数据来源:中国统计数据库

动力锂电池精密结构件业务突飞猛进

资料来源:中国报告网整理

龙头企业优势渐显,市场格局渐趋集中。由于精密结构件制造行业是下游应用行业的重要配套行业,在既定产品结构和技术水平下,下游产品和本行业产品的量之间存在固定配套比例关系,如锂电池对其结构件盖板、壳的需求配比均为1:1。因此精密结构件制造行业的市场需求、行业规模、发展空间等与下游行业存在紧密的相关性。随着新能源汽车产业的迅速崛起,目前动力锂电池行业正在迎来爆发式增长,推动相应的精密结构件行业市场规模快速提升。

行业产业链及上下游关系

资料来源:互联网

公司采取重点领域的大客户战略,持续发展下游新能源汽车动力锂电池和消费电子产品便携式锂电池行业的领先高端客户及知名客户,已与松下、LG、三星、波士顿、德国大众微电池等国外知名客户,以及比亚迪、ATL、力神、中航锂电、亿纬锂能等国内领先厂商建立了长期稳定的战略合作关系。公司产品广泛应用于比亚迪、宝马、宇通、江淮、腾势、北汽、广汽等品牌新能源汽车及传统汽车,以及华为、 公司融入大客户供应链体系、深入客户研发阶段并取得产品后续量产权,使得公司的长期业绩便能够得到较好的保证。目前,公司占比亚迪、中航锂电、波士顿等客户的锂电池结构件同类产品采购比例较大,该等客户向发行人主要采购动力电池精密结构件为主,未来其产能和采购规模均有望快速提升。占比亚迪的汽车结构件,LG、松下等的便携式锂电池精密结构件采购比例较小,主要系该等客户多为国内外大型企业,全球采购规模较大所致。三星、LG、中兴、联想等品牌手机,具备了较强的国际竞争力。

公司合作伙伴众多

资料来源:互联网

公司主要客户及主要交易内容

资料来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。