参考观研天下发布《2018年中国煤炭行业分析报告-市场运营态势与发展前景研究》

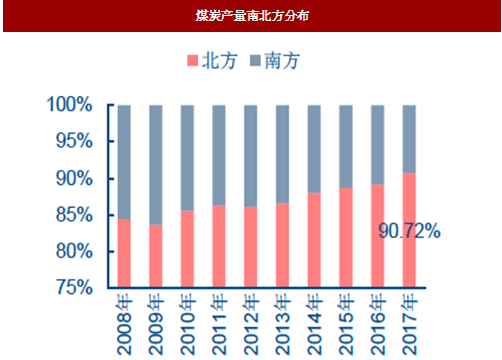

在今年六部委联合发布的《关于做好 2018 年重点领域化解过剩产能工作的通知》文件中,指出要适当提高南方地区煤矿产能退出标准,加快北煤南运大通道建设,更多发挥北方优质先进产能作用。这也就意味着未来产能将向北方地区集中。从产量来看,煤炭生产整体往北方尤其是三西地区集中。2016-2017 年南方地区的产量不断下降,而北方地区 2017 年产量有所回升,北方地区的产量占比也达到 90.72%,较 2008 年提升 6.32pcts。三西地区的占比增速则快于北方地区,2017 年产量占比达 66.82%,较2008 年提升 17.57ptcs。

图:煤炭产量南北方分布

数据来源:公开数据整理

图:三西地区煤炭产量占比

数据来源:公开数据整理

全国的煤炭生产格局的调整加大了南方地区对外部煤炭资源的依赖程度。目前全国只有山西、陕西、内蒙古、贵州四省份煤炭产量超过其省内的煤炭消费量,而其他省份均供不应求从而需要从外部寻找煤炭资源。我们可以看到南方地区 14 个省份一直以来煤炭资源较为缺乏,而且供给侧改革以来这些地方的煤炭供需缺口在逐步扩大,这也就意味着该地区需要更多地去寻找外部资源,采购方式分为从北方调入或者进口煤炭,这样导致在一定程度上对煤炭运力提出了更高的要求。

图:南北方地区煤炭生产-消费(万吨)

数据来源:公开数据整理

图:呼铁局铁路发运量(万吨)

数据来源:公开数据整理

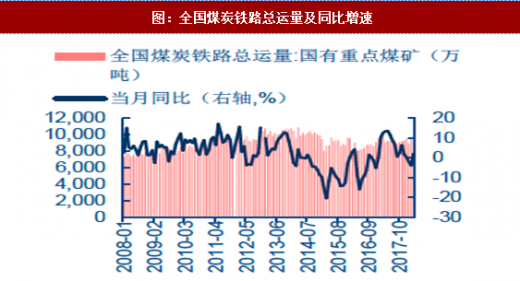

图:全国煤炭铁路总运量及同比增速

数据来源:公开数据整理

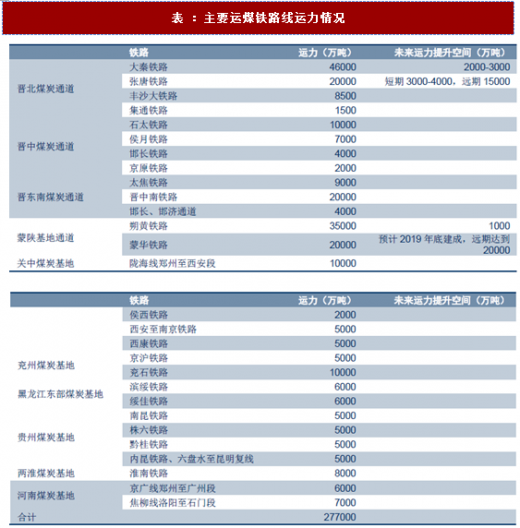

第一通道:大秦铁路及与之配套的秦皇岛港,主要承担晋北地区煤炭的下水任务,构成了“煤运第一大通道”。2017 年大秦线完成运量 4.32 亿吨,铁路设计运力为 4.6 亿吨,2018 年预计有 2000-3000 万吨的运输增量空间,其可用运能增量已非常有限。

第二通道:神朔黄线、黄万和与之配套的黄骅港、天津港南疆煤码头,主要承担神府、东胜地区煤炭的外运任务。朔黄铁路 2017 年完成运量 3.04 亿吨,铁路设计运力为 3.5 亿吨,预计 2018 年可新增运力 1000 万吨左右。

第三通道:蒙冀线,西起内蒙古鄂尔多斯,东到曹妃甸港的运煤大通道,设计运输能力为 2 亿吨/年,2017 年完成铁路运量大约为 5000 万吨。而在 2018 年 5 月份,蒙冀线顺利开通万吨列车,因此,预计 2018 年全年可新增运力 3000 万-4000 万吨。

图:我国主要煤炭铁路运输路线图

资料来源:互联网

表 :主要运煤铁路线运力情况

资料来源:公开资料整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。