参考中国报告网发布《2017-2022年中国动力电池市场发展态势及投资价值分析十三五报告》

自身掌握动力电池核心技术,上下游产业链合作构建利益共同体

对于公司自身,CATL 掌握从材料研发、工艺研发、电芯设计、模组与电池包设计、电池管理系统设计,到电池循环梯次利用的完成技术生产体系,通过从上游供应商采购原材料及设备完成从电芯到电池包的生产,最后通过丰富的客户资源销售给整车企业。

联手优秀供应商参与技术研发,国产企业抱团实现利益共享

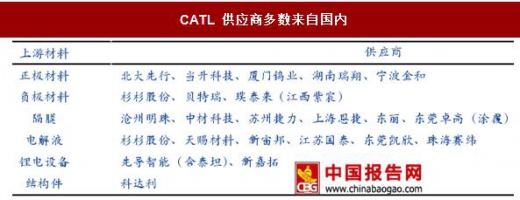

CATL 重视技术创新,于 2014 年成立研究院,引进多名世界级人才,联合著名高校、研究机构共同研发。同时,选择部分优秀供应商合作研发,并共享研发成果,结成利益共同体。同时,为了应对来自日韩企业的竞争,CATL 扩大上游材料和设备供应商的国产化率、为国内供应商提供融资,以期实现供应链的共同发展。目前,公司设备国产化率是 86%,材料是 88%,带动了产业链上多家企业上市。

多种方式与下游车企达成合作,进入核心供应链环节。动力电池厂商与车企的之间主要存在三种合作方式:签订战略合作协议、成立合资公司和自产自销。多数动力电池企业多与下游车企建立战略合作关系以实现供应渠道的疏通;成立合资公司即意味着该子公司生产的动力电池仅对合作车企开放,从而绑定一部分电池出货量;自产自销以比亚迪作为代表,及公司自身既有电池业务又有汽车业务,垂直整合实现产能消化。

对于 CATL,其下游客户资源丰富,已经与多家知名企业达成了战略合作。在新能源商用车领域,CATL 的动力电池获得了宇通的高度认可,几乎垄断了宇通各个类型新能源商用车的动力电池,成为商用车动力电池领域的大赢家。随着产能的持续提升,公司还为金龙、中通、福田等商用车企业提供磷酸铁锂动力电池。在乘用车领域,CATL 吉利、上汽、长安、东风等建立了深入的合作关系。根据 2017 年近 3 批新能源车推广目录电池配套情况,在已披露电池厂商的 650 款车型中,CATL 配套车型占到 113 款,在所有电池企业中高居第一,是第二名的近 2倍。

对于传统整车厂商来说,其在产业链中往往处于强势地位。随着新能源汽车产业的兴起,这一关系正在发生改变。电池作为新能源汽车性能的决定性部件,其研发与生产已经成为产业链中最为关键的环节之一。因此,动力电池企业与整车厂商之间的合作越来越紧密,新的“车企+电池厂”合资商业模式正在逐渐兴起。

2017 年 5 月,CATL 与上汽集团新设两家合营企业:上汽时代动力电池系统有限公司和时代上汽动力电池有限该公司,并规划建设 36Gwh 的动力电池生产线,2018 年形成 50%的投产。在两家合资公司中,上汽时代由上汽集团主导,聚焦模块和系统;时代上汽由 CATL 主导,聚焦电池部分。对于 CATL 来说,在比亚迪选择分拆动力电池业务的当下,选择与上汽牵手建立合资公司,能够更好的应对竞争对手带来的威胁。上汽目前拥有国内领先的荣威 Erx5 插电强混 SUV 和荣威 ERX5 纯电动 SUV 等车型,且未来几年仍计划有多款车型推出,以期在 2020 年实现 60 万辆新能源车销量,所需动力电池合计约 30GWh,大约是 CATL2016 年年产量的 5 倍。这无疑将为 CATL 带来大量订单资源;对于上汽来说,在动力电池优质企业不多的情况下提前抢占上游资源有助于保证高性能动力电池供应,同时提升旗下新能源车型优势。这对双方来说都是双赢的结果。

凭借与宝马集团合作的经验,CATL 与国际知名车企的合作也越来越紧密。公司目前是国内唯一一家给国际豪华车厂配套的动力电池企业,从 2014 年其与宝马合作第一款车型——华晨宝马之诺 1E 到 2017 年新一代华晨宝马之诺 60H 上市,CATL 已经在宝马的供应链条中占据了一席之地。此外,在 2017 年 3 月,CATL 被法国标志雪铁龙集团(PSA)宣布选定为其混动车型提供电池,同时拿到大众、雷诺等国际汽车企业合作订单。根据中国电池网新闻,CATL 还将为韩国现代汽车的插电式混合动力车索纳塔提供电池。与此同时,公司也通过收购加快了国际化的进程,投资 3000 万欧元参股芬兰维美德汽车有限公司,共同致力于电动汽车领域的技术合作。

自身掌握动力电池核心技术,上下游产业链合作构建利益共同体

对于公司自身,CATL 掌握从材料研发、工艺研发、电芯设计、模组与电池包设计、电池管理系统设计,到电池循环梯次利用的完成技术生产体系,通过从上游供应商采购原材料及设备完成从电芯到电池包的生产,最后通过丰富的客户资源销售给整车企业。

CATL 掌握完整动力电池研发体系

资料来源:中国报告网整理

联手优秀供应商参与技术研发,国产企业抱团实现利益共享

CATL 重视技术创新,于 2014 年成立研究院,引进多名世界级人才,联合著名高校、研究机构共同研发。同时,选择部分优秀供应商合作研发,并共享研发成果,结成利益共同体。同时,为了应对来自日韩企业的竞争,CATL 扩大上游材料和设备供应商的国产化率、为国内供应商提供融资,以期实现供应链的共同发展。目前,公司设备国产化率是 86%,材料是 88%,带动了产业链上多家企业上市。

CATL 供应商多数来自国内

资料来源:中国报告网整理

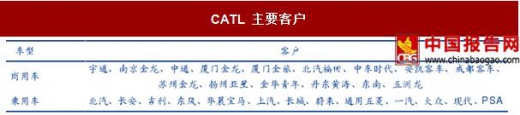

多种方式与下游车企达成合作,进入核心供应链环节。动力电池厂商与车企的之间主要存在三种合作方式:签订战略合作协议、成立合资公司和自产自销。多数动力电池企业多与下游车企建立战略合作关系以实现供应渠道的疏通;成立合资公司即意味着该子公司生产的动力电池仅对合作车企开放,从而绑定一部分电池出货量;自产自销以比亚迪作为代表,及公司自身既有电池业务又有汽车业务,垂直整合实现产能消化。

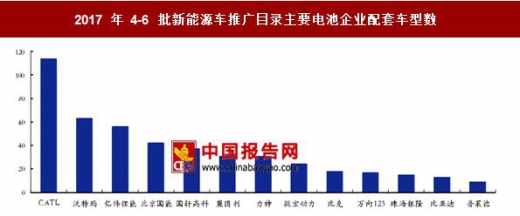

对于 CATL,其下游客户资源丰富,已经与多家知名企业达成了战略合作。在新能源商用车领域,CATL 的动力电池获得了宇通的高度认可,几乎垄断了宇通各个类型新能源商用车的动力电池,成为商用车动力电池领域的大赢家。随着产能的持续提升,公司还为金龙、中通、福田等商用车企业提供磷酸铁锂动力电池。在乘用车领域,CATL 吉利、上汽、长安、东风等建立了深入的合作关系。根据 2017 年近 3 批新能源车推广目录电池配套情况,在已披露电池厂商的 650 款车型中,CATL 配套车型占到 113 款,在所有电池企业中高居第一,是第二名的近 2倍。

CATL 主要客户

资料来源:中国报告网整理

2017 年 4-6 批新能源车推广目录主要电池企业配套车型数

数据来源:中国报告网整理

牵手上汽,建立合资公司深化车企+电池厂模式对于传统整车厂商来说,其在产业链中往往处于强势地位。随着新能源汽车产业的兴起,这一关系正在发生改变。电池作为新能源汽车性能的决定性部件,其研发与生产已经成为产业链中最为关键的环节之一。因此,动力电池企业与整车厂商之间的合作越来越紧密,新的“车企+电池厂”合资商业模式正在逐渐兴起。

“车企+电池厂”合资模式正在兴起

资料来源:中国报告网整理

2017 年 5 月,CATL 与上汽集团新设两家合营企业:上汽时代动力电池系统有限公司和时代上汽动力电池有限该公司,并规划建设 36Gwh 的动力电池生产线,2018 年形成 50%的投产。在两家合资公司中,上汽时代由上汽集团主导,聚焦模块和系统;时代上汽由 CATL 主导,聚焦电池部分。对于 CATL 来说,在比亚迪选择分拆动力电池业务的当下,选择与上汽牵手建立合资公司,能够更好的应对竞争对手带来的威胁。上汽目前拥有国内领先的荣威 Erx5 插电强混 SUV 和荣威 ERX5 纯电动 SUV 等车型,且未来几年仍计划有多款车型推出,以期在 2020 年实现 60 万辆新能源车销量,所需动力电池合计约 30GWh,大约是 CATL2016 年年产量的 5 倍。这无疑将为 CATL 带来大量订单资源;对于上汽来说,在动力电池优质企业不多的情况下提前抢占上游资源有助于保证高性能动力电池供应,同时提升旗下新能源车型优势。这对双方来说都是双赢的结果。

CATL 与上汽集团新设合资公司

资料来源:中国报告网整理

凭借与宝马集团合作的经验,CATL 与国际知名车企的合作也越来越紧密。公司目前是国内唯一一家给国际豪华车厂配套的动力电池企业,从 2014 年其与宝马合作第一款车型——华晨宝马之诺 1E 到 2017 年新一代华晨宝马之诺 60H 上市,CATL 已经在宝马的供应链条中占据了一席之地。此外,在 2017 年 3 月,CATL 被法国标志雪铁龙集团(PSA)宣布选定为其混动车型提供电池,同时拿到大众、雷诺等国际汽车企业合作订单。根据中国电池网新闻,CATL 还将为韩国现代汽车的插电式混合动力车索纳塔提供电池。与此同时,公司也通过收购加快了国际化的进程,投资 3000 万欧元参股芬兰维美德汽车有限公司,共同致力于电动汽车领域的技术合作。

CATL 与宝马部分合作车型

资料来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。