参考中国报告网发布《2017-2022年中国动力电池市场发展态势及投资价值分析十三五报告》

松下在动力电池领域专注于锂电池生产,是特斯拉独家供应商

从其发展历程可以看到,松下汽车用动力电池业务的兴起得益于与特斯拉的合作。当前,松下依然是特斯拉的独家供应商,其将在 2017 年前向特斯拉供应 20 亿节锂电池,价值高达 70 亿美元。为了实现大规模的电池供应,松下与特斯拉共同出资 50 亿美元在美国内华达州建设了电池工厂 “Gigafactory”,松下的出资比例约占 32%。其实,除了特斯拉这一最大的客户外,松下的动力电池客户还包括丰田、本田、福特、大众、奥迪、戴姆勒等国际知名车企。

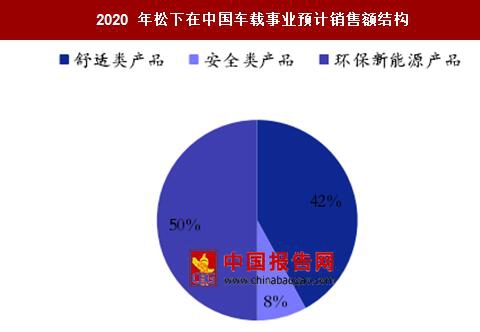

出于对中国市场的看好,松下近年开始逐步在中国建设电池工厂以期切入国内新能源汽车市场。2015 年,松下与大连辽无二电器有限公司合资成立了大连松下汽车能源有限公司,并投入 4 亿美元在大连兴建了矩形锂电池工厂,用于电动汽车和插电混动汽车。随着该工厂在 2017 年起逐步投产,松下在中国的车载事业销售额结构将发生变化,锂离子电池、模块、系统、EV 继电器等环保新能源产品将有望从 2015 年的 3%扩大到 50%,而汽车数码、显示等舒适类产品和摄像头模块、智能车锁等安全类产品占比将相应有所下降。

近日,松下最新宣布将投资数亿美元在苏州兴建一座动力电池工厂,该工厂将生产与特斯拉使用的 18650 型锂离子电池相同,预计 2017 年下半年投入生产,并在当年实现 1 亿支电芯的年产能。此次电池工厂的建设同样采取合资方式,合作伙伴为捷星新能源。捷星新能源是一家锂电池 PACK 厂商,拥有 18650 锂离子电池管理技术、主动均衡式 BMS 技术和高安全性能的 PACK 技术。捷星的主要市场在于商用车领域,这也意味着松下在中国的动力锂电池业务将先从商用车切入,向乘用车领域渗透。

随着松下在国内布局的开展,国内原材料供应商将受益

国外优势企业的入驻无疑会加剧电池生产厂商的竞争,但对于原材料生产厂商来说却是一个利好消息。当前,在正负极材料和电解液环节上,已经有部分国内厂商进入了松下的供应链。随着国内生产的开展,配套零配件、隔膜材料等的采购也有望逐渐向国内供应商开放,龙头企业将率先受益。

松下在动力电池领域专注于锂电池生产,是特斯拉独家供应商

从其发展历程可以看到,松下汽车用动力电池业务的兴起得益于与特斯拉的合作。当前,松下依然是特斯拉的独家供应商,其将在 2017 年前向特斯拉供应 20 亿节锂电池,价值高达 70 亿美元。为了实现大规模的电池供应,松下与特斯拉共同出资 50 亿美元在美国内华达州建设了电池工厂 “Gigafactory”,松下的出资比例约占 32%。其实,除了特斯拉这一最大的客户外,松下的动力电池客户还包括丰田、本田、福特、大众、奥迪、戴姆勒等国际知名车企。

松下客户及配套车型(不完全统计)

资料来源:中国报告网整理

积极进军中国新能源汽车市场,合资建厂开展布局出于对中国市场的看好,松下近年开始逐步在中国建设电池工厂以期切入国内新能源汽车市场。2015 年,松下与大连辽无二电器有限公司合资成立了大连松下汽车能源有限公司,并投入 4 亿美元在大连兴建了矩形锂电池工厂,用于电动汽车和插电混动汽车。随着该工厂在 2017 年起逐步投产,松下在中国的车载事业销售额结构将发生变化,锂离子电池、模块、系统、EV 继电器等环保新能源产品将有望从 2015 年的 3%扩大到 50%,而汽车数码、显示等舒适类产品和摄像头模块、智能车锁等安全类产品占比将相应有所下降。

2015 年松下在中国车载事业销售额结构

数据来源:中国报告网整理

2020 年松下在中国车载事业预计销售额结构

数据来源:中国报告网整理

近日,松下最新宣布将投资数亿美元在苏州兴建一座动力电池工厂,该工厂将生产与特斯拉使用的 18650 型锂离子电池相同,预计 2017 年下半年投入生产,并在当年实现 1 亿支电芯的年产能。此次电池工厂的建设同样采取合资方式,合作伙伴为捷星新能源。捷星新能源是一家锂电池 PACK 厂商,拥有 18650 锂离子电池管理技术、主动均衡式 BMS 技术和高安全性能的 PACK 技术。捷星的主要市场在于商用车领域,这也意味着松下在中国的动力锂电池业务将先从商用车切入,向乘用车领域渗透。

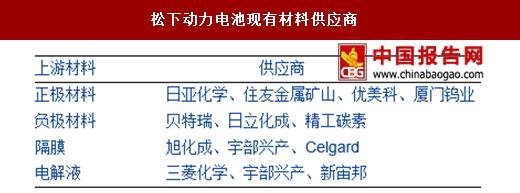

随着松下在国内布局的开展,国内原材料供应商将受益

国外优势企业的入驻无疑会加剧电池生产厂商的竞争,但对于原材料生产厂商来说却是一个利好消息。当前,在正负极材料和电解液环节上,已经有部分国内厂商进入了松下的供应链。随着国内生产的开展,配套零配件、隔膜材料等的采购也有望逐渐向国内供应商开放,龙头企业将率先受益。

松下动力电池现有材料供应商

资料来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。