参考中国报告网发布《2017-2022年中国动力电池市场发展态势及投资价值分析十三五报告》

国轩高科股份有限公司成立于 2006 年,主要从事于新型锂离子电池及其材料的研发、生产和经营。2015 年 4 月顺利对东源电器借壳上市,登陆 A 股中小企业板。公司在上市后不断扩大业务、提高产能,目前拥有合肥、庐江、南京、苏州、青岛、唐山、泸州等多个生产基地,已经成为中国动力电池市场的龙头企业。

国内新能源汽车的放量带动了国内动力电池产量的不断走高,从 2011 年的 0.84Gwh 快速攀升到 2016 年的 30.8Gwh,实现了 112%的年复合增长率。当前,受到补贴政策的滑坡、上游原材料涨价等影响,动力电池厂商利润空间被压缩,行业垄断性加剧。种种因素都表明动力电池行业已经进入行业整合的阵痛期,拥有技术优势、规模优势、渠道优势、与优质客户深度绑定的大型动力电池企业将会脱颖而出。国轩高科研发实力位于国内第一梯队,并成功打入知名品牌新能源车企供应链,过去 3 年市场份额一直稳居国内 top4,是动力电池行业的优质标的。

当前,面对新能源汽车乘用化、动力电池三元化两大趋势,公司主动转变战略中中心,围绕三元电池和乘用车业务进行了重大部署。公司 2016 年实现了三元产能 0 的突破,并规划在17 年底实现 5.5Gwh 的产能,未来几年将主要扩充三元产能。此外,公司入股北汽新能源,深度绑定江淮,成功打入吉利、众泰和奇瑞供应链,乘用车布局已显成效,未来公司乘用车市场的份额将逐步提升。

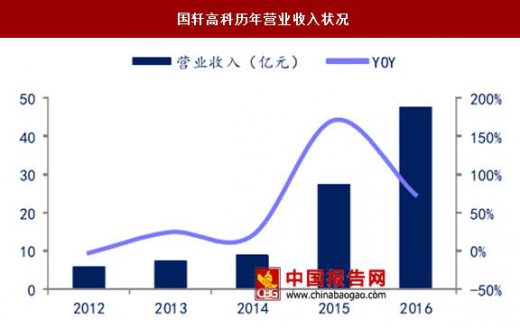

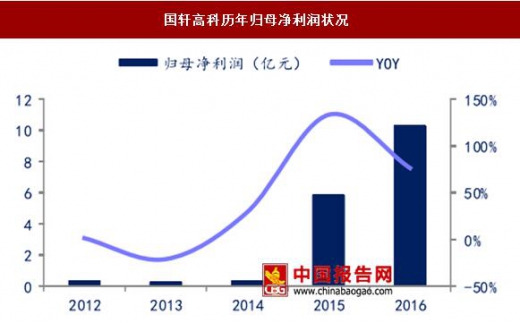

2016 年,公司延续业绩高增长态势,实现营业收入 47.58 亿元,同比增长 73.3%;实现归母净利润 10.31 亿元,同比增长 76.35%。预计在未来几年,随着公司更加深入的产业链布局和乘用车市场布局,业绩将继续保持增长。

国轩高科股份有限公司成立于 2006 年,主要从事于新型锂离子电池及其材料的研发、生产和经营。2015 年 4 月顺利对东源电器借壳上市,登陆 A 股中小企业板。公司在上市后不断扩大业务、提高产能,目前拥有合肥、庐江、南京、苏州、青岛、唐山、泸州等多个生产基地,已经成为中国动力电池市场的龙头企业。

国内新能源汽车的放量带动了国内动力电池产量的不断走高,从 2011 年的 0.84Gwh 快速攀升到 2016 年的 30.8Gwh,实现了 112%的年复合增长率。当前,受到补贴政策的滑坡、上游原材料涨价等影响,动力电池厂商利润空间被压缩,行业垄断性加剧。种种因素都表明动力电池行业已经进入行业整合的阵痛期,拥有技术优势、规模优势、渠道优势、与优质客户深度绑定的大型动力电池企业将会脱颖而出。国轩高科研发实力位于国内第一梯队,并成功打入知名品牌新能源车企供应链,过去 3 年市场份额一直稳居国内 top4,是动力电池行业的优质标的。

公司主要产品示意图

资料来源:中国报告网整理

当前,面对新能源汽车乘用化、动力电池三元化两大趋势,公司主动转变战略中中心,围绕三元电池和乘用车业务进行了重大部署。公司 2016 年实现了三元产能 0 的突破,并规划在17 年底实现 5.5Gwh 的产能,未来几年将主要扩充三元产能。此外,公司入股北汽新能源,深度绑定江淮,成功打入吉利、众泰和奇瑞供应链,乘用车布局已显成效,未来公司乘用车市场的份额将逐步提升。

2016 年,公司延续业绩高增长态势,实现营业收入 47.58 亿元,同比增长 73.3%;实现归母净利润 10.31 亿元,同比增长 76.35%。预计在未来几年,随着公司更加深入的产业链布局和乘用车市场布局,业绩将继续保持增长。

国轩高科历年营业收入状况

数据来源:中国报告网整理

国轩高科历年归母净利润状况

数据来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。