参考中国报告网发布《2017-2022年中国锂电池负极材料行业市场发展现状及十三五发展策略分析报告》

杉杉股份成立于 1992 年,1996 年上市,上市之初杉杉股份主要从事经营服装业务, 1997 年,杉杉股份成立了上海杉杉科技有限公司,开始从事锂电池负极材料研发生产业务; 2003 年,杉杉股份涉足锂电池正极材料行业,标志着杉杉股份开始由服装制造企业逐步转型为锂电材料制造商。杉杉股份从负极材料起步,建立了完善的锂电材料产业链,目前公司业务涉及锂电池正极、负极、电解液等,已成为锂电材料行业的绝对龙头。

根据赛迪顾问和中国电池网联合发布的 2016 年度中国锂电池产业链年度竞争力品牌榜单,公司正极材料位居榜单第一、负极材料位居榜单第二、电解液位居榜单第四。公司规模效应日益体现,成本优势明显。受益于近年来新能源汽车市场的高速发展,公司锂电池材料业务增长明显,2016 年实现营收 40.96 亿元,占营业总收入比重为 74.81%。

2016 年,杉杉股份继续加大锂电材料的产能建设。在正极材料方面,公司控股子公司杉杉能源在宁夏石嘴山市的年产 5000 吨三元前驱体和 5000 吨三元材料的项目已建成投产,产线定位国际国内一线电池厂商,自动化水平高和工艺先进稳定。

目前,杉杉能源总产能达 3.3 万吨,已经成全球规模最大正极材料生产商。在负极材料方面,公司年产 1 万吨生料项目正陆续投产,年产 35,000 吨锂离子动力电池材料项目中一期项目已处于设备安装阶段,计划于 2017 年年内投试产。宁德 1 万吨项目目前处于建设阶段,预计 2017 年年内投试产。最后,在电解液方面,公司完成对浙江巨化凯蓝新材料有限公司(期后,已正式更名为杉杉新材料(衢州)有限公司)的增资入股,注册资本 1.2 亿元。杉杉股份与巨化集团在项目投资、技术研发、产品制造、市场经营等方面形成全面合作,

目前在建 2000 吨六氟磷酸锂和 20000 吨电解液项目,预计 2017 年第三季度电解液将投试产,2017 年年内六氟磷酸锂投试产。预计未来随着产能的释放,杉杉股份的业绩还将继续增长。

2016 年 3 月 29 日,为激励公司锂电池负极材料业务经营管理团队,保持企业竞争力,公司公布了股权激励计划,全资子公司宁波杉杉新能源技术发展有限公司将其持有的甬源投资 7.5%的股权授予给上海杉玉投资管理有限公司(公司负极材料业务经营管理团队持股公司)。公司实施股权激励计划,将员工利益与公司利益绑定,将极大的提高员工的工作积极性,有利于公司业绩的持续增长。

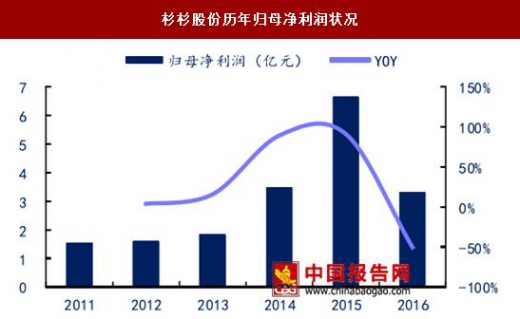

2016 年,公司经营业绩稳步增长,实现营业收入 54.75 亿元,同比增长 27.27%;实现归属于上市公司股东的净利润 3.30 亿元,同比减少 50.37%,主要系 2015 年减持宁波银行部分股票获得投资收益较高所致;实现归属于上市公司股东的扣除非经常性损益后的净利润 2.56 亿元,同比增长 22.31%,主要系锂电池材料业务经营业绩大幅提升所致。2017 年新能源汽车市场将继续保证增长态势,预计公司锂电材料扩建产能投产后将为公司带来更大的收益。

杉杉股份成立于 1992 年,1996 年上市,上市之初杉杉股份主要从事经营服装业务, 1997 年,杉杉股份成立了上海杉杉科技有限公司,开始从事锂电池负极材料研发生产业务; 2003 年,杉杉股份涉足锂电池正极材料行业,标志着杉杉股份开始由服装制造企业逐步转型为锂电材料制造商。杉杉股份从负极材料起步,建立了完善的锂电材料产业链,目前公司业务涉及锂电池正极、负极、电解液等,已成为锂电材料行业的绝对龙头。

根据赛迪顾问和中国电池网联合发布的 2016 年度中国锂电池产业链年度竞争力品牌榜单,公司正极材料位居榜单第一、负极材料位居榜单第二、电解液位居榜单第四。公司规模效应日益体现,成本优势明显。受益于近年来新能源汽车市场的高速发展,公司锂电池材料业务增长明显,2016 年实现营收 40.96 亿元,占营业总收入比重为 74.81%。

2016 年,杉杉股份继续加大锂电材料的产能建设。在正极材料方面,公司控股子公司杉杉能源在宁夏石嘴山市的年产 5000 吨三元前驱体和 5000 吨三元材料的项目已建成投产,产线定位国际国内一线电池厂商,自动化水平高和工艺先进稳定。

目前,杉杉能源总产能达 3.3 万吨,已经成全球规模最大正极材料生产商。在负极材料方面,公司年产 1 万吨生料项目正陆续投产,年产 35,000 吨锂离子动力电池材料项目中一期项目已处于设备安装阶段,计划于 2017 年年内投试产。宁德 1 万吨项目目前处于建设阶段,预计 2017 年年内投试产。最后,在电解液方面,公司完成对浙江巨化凯蓝新材料有限公司(期后,已正式更名为杉杉新材料(衢州)有限公司)的增资入股,注册资本 1.2 亿元。杉杉股份与巨化集团在项目投资、技术研发、产品制造、市场经营等方面形成全面合作,

目前在建 2000 吨六氟磷酸锂和 20000 吨电解液项目,预计 2017 年第三季度电解液将投试产,2017 年年内六氟磷酸锂投试产。预计未来随着产能的释放,杉杉股份的业绩还将继续增长。

2016 年 3 月 29 日,为激励公司锂电池负极材料业务经营管理团队,保持企业竞争力,公司公布了股权激励计划,全资子公司宁波杉杉新能源技术发展有限公司将其持有的甬源投资 7.5%的股权授予给上海杉玉投资管理有限公司(公司负极材料业务经营管理团队持股公司)。公司实施股权激励计划,将员工利益与公司利益绑定,将极大的提高员工的工作积极性,有利于公司业绩的持续增长。

2016 年,公司经营业绩稳步增长,实现营业收入 54.75 亿元,同比增长 27.27%;实现归属于上市公司股东的净利润 3.30 亿元,同比减少 50.37%,主要系 2015 年减持宁波银行部分股票获得投资收益较高所致;实现归属于上市公司股东的扣除非经常性损益后的净利润 2.56 亿元,同比增长 22.31%,主要系锂电池材料业务经营业绩大幅提升所致。2017 年新能源汽车市场将继续保证增长态势,预计公司锂电材料扩建产能投产后将为公司带来更大的收益。

杉杉股份历年营业收入状况

数据来源:中国报告网整理

杉杉股份历年归母净利润状况

数据来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。