参考中国报告网发布《2017-2022年中国隔膜行业发展格局现状及十三五发展规划分析报告》

星源材质成立于 2003 年,2016 年于创业板上市。公司是目前我国 A 股市场上最纯正的锂电隔膜标的,研发实力雄厚,在锂电隔膜技术上话语权十足,2016 年公司产品全球市占率达8%。在新能源汽车市场高速发展的带动下,2016 年公司锂电隔膜业务实现营收 4.97 亿元,同比增长 18.97%。

在国内市场,公司主要客户覆盖比亚迪、国轩高科、天津力神、万向集团、捷威动力等国内知名锂离子电池厂商中的多家企业;此外,公司还在国际市场上大展拳脚,目前公司已经成功进入了韩国 LG 化学的产业链,未来公司的发展前景可见一斑。由于公司下游客户是业内的优质客户,且从客户的业务体量上来看都十分庞大,因此公司 2016 年对前五名客户的业务总收入为 3.62 亿元,占当期营业收入的比例达 71.57%。

目前,困扰公司的最大问题是隔膜的产能问题。公司当前已有 7 条干法生产线、1 条湿法生产线,具备年产 1.3 亿平米干法隔膜、0.26 亿平米湿法隔膜的能力,但仍难以满足隔膜市场的急剧扩大的需求。2017 年,公司 IPO 所募投的项目即将投产,预计年中两条湿法产线将建成投产,届时将为公司增加 4000 万平米的湿法隔膜产能。2018 年,待所有募投项目建成投产后预计公司将拥有隔膜年产能约 7 亿平米。届时,规模效应一旦显现,公司的龙头地位将更加稳固。

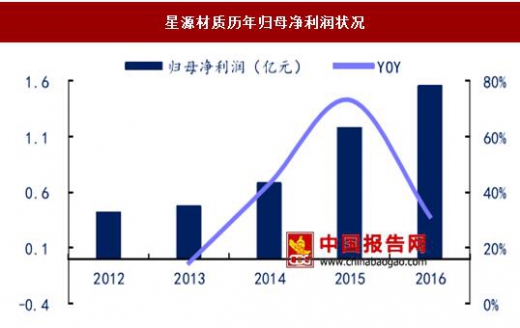

2016 年,在动力电池快速增长的带动下,公司全年实现营收 5.06 亿元,同比增长 18.97%;现实归母净利润 1.55 亿元,同比增长 31.33%。公司在锂电隔膜领域的技术优势与产能优势将带动公司业绩持续向上攀升。

2016 年,在动力电池快速增长的带动下,公司全年实现营收 5.06 亿元,同比增长 18.97%;现实归母净利润 1.55 亿元,同比增长 31.33%。公司在锂电隔膜领域的技术优势与产能优势将带动公司业绩持续向上攀升。

星源材质成立于 2003 年,2016 年于创业板上市。公司是目前我国 A 股市场上最纯正的锂电隔膜标的,研发实力雄厚,在锂电隔膜技术上话语权十足,2016 年公司产品全球市占率达8%。在新能源汽车市场高速发展的带动下,2016 年公司锂电隔膜业务实现营收 4.97 亿元,同比增长 18.97%。

在国内市场,公司主要客户覆盖比亚迪、国轩高科、天津力神、万向集团、捷威动力等国内知名锂离子电池厂商中的多家企业;此外,公司还在国际市场上大展拳脚,目前公司已经成功进入了韩国 LG 化学的产业链,未来公司的发展前景可见一斑。由于公司下游客户是业内的优质客户,且从客户的业务体量上来看都十分庞大,因此公司 2016 年对前五名客户的业务总收入为 3.62 亿元,占当期营业收入的比例达 71.57%。

目前,困扰公司的最大问题是隔膜的产能问题。公司当前已有 7 条干法生产线、1 条湿法生产线,具备年产 1.3 亿平米干法隔膜、0.26 亿平米湿法隔膜的能力,但仍难以满足隔膜市场的急剧扩大的需求。2017 年,公司 IPO 所募投的项目即将投产,预计年中两条湿法产线将建成投产,届时将为公司增加 4000 万平米的湿法隔膜产能。2018 年,待所有募投项目建成投产后预计公司将拥有隔膜年产能约 7 亿平米。届时,规模效应一旦显现,公司的龙头地位将更加稳固。

2016年锂电池隔膜销量星源材质排名第一

2016年可比公司隔膜收入星源材质排名第二

星源材质历年营业收入状况

数据来源:中国报告网整理

星源材质历年归母净利润状况

数据来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。