参考中国报告网发布《2017-2022年中国耐火材料市场现状调查及十三五市场竞争态势报告》

主营业务

1、濮耐股份

2014-2016 年钢铁用耐火材料营收占比分别为 82.63%、77.73%和 85.83%,近三年营收占比平均为 82.06%;

2、北京利尔

根据公司 2016 年年报,北京利尔最近三年对钢铁行业的销售收入占公司总收入的平均占比在 80%以上。

经营情况

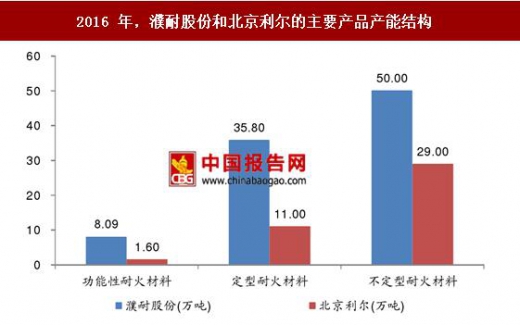

1、产能:2016年,濮耐股份耐火材料总产能为93.89万吨,北京利尔为41.60 万吨

根据债券评级资料,截至2016年,濮耐股份耐火材料总产能为93.89万吨,其中功能性、定型和不定型耐火材料产能分别为8.09、35.80和50.00万吨;北京利尔耐火材料总产能为41.60万吨,其中功能性、定型和不定型耐火材料产能分别为1.60、11.00和29.00万吨。

从总产能和分项产能来比较,濮耐股份的产能规模大于北京利尔:濮耐股份的总产能规模为北京利尔的2.26倍;濮耐股份的功能性、定型和不定型耐火材料产能分别为北京利尔5.05、3.25和1.72倍。

从总产量而言:濮耐股份与北京利尔的产量走势相反,北京利尔与濮耐股份的产量差距日渐缩小。截至2016年,濮耐股份耐火材料的总产能为北京利尔的2.26倍,但产量上,2016年濮耐股份和北京利尔的总产量分别达到44.78和41.32万吨。

从结构上来看:2016年,濮耐股份在功能性耐火材料和定型耐火材料的产量上仍强于北京利尔,这两种产品的产量分别是北京利尔的2.52和1.52倍,但北京利尔不定型耐火材料的产量已超过濮耐股份。

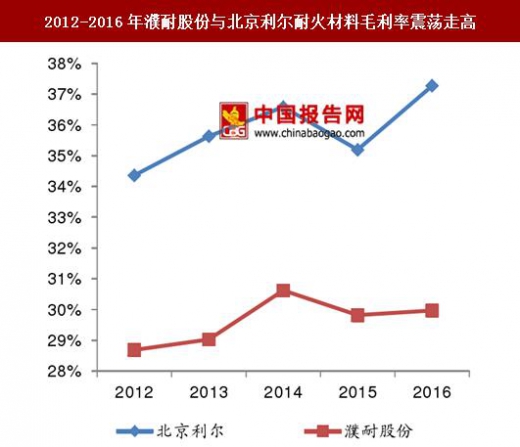

3、毛利率:濮耐股份综合毛利率较北京利尔低7.30%,同品种产品北京利尔的毛利率均高于濮耐股份

从综合毛利率来分析:2012-2016年濮耐股份与北京利尔耐火材料毛利率均呈现震荡走高的趋势;但北京利尔的毛利率改善绝对值更多。截至2016年,濮耐股份和北京利尔的毛利率分别为29.97%和37.27%,差距扩大为7.30%。

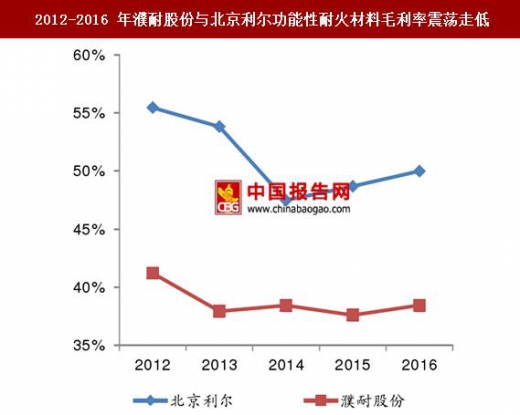

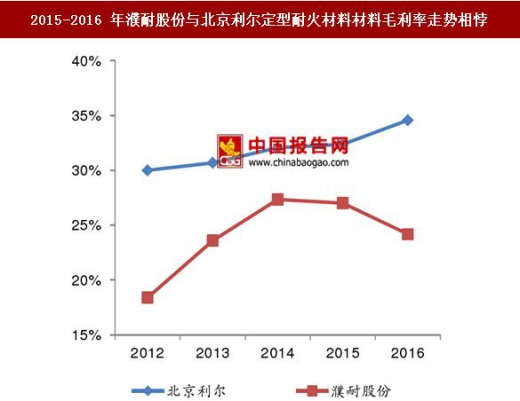

从结构上来看:濮耐股份和北京利尔不同产品毛利率走势均出现分化,同品种产品北京利尔的毛利率均高于濮耐股份

1)濮耐股份:2012-2016年,濮耐股份三大业务产品毛利率走势出现分化,其中,定型耐火材料毛利率震荡走高,2016年达到24.18%,较2012年累计提升5.79%;功能性耐火材料毛利率震荡走低,2016年达到38.44%,较2012年累计下滑2.77%;不定型耐火材料毛利率以稳为主,2016年达到29.13%,2012-2016年区间均值为29.90%。

2)北京利尔:北京利尔三大业务产品毛利率走势出现分化,其中,定型耐火材料毛利率和不定型耐火材料毛利率震荡走高,定型耐火材料毛利率2016年达到 34.57%,较2012年累计提升4.57%;不定型耐火材料毛利率2016年达到35.06%,较2012年累计提升4.56%;功能性耐火材料毛利率震荡走低,2016年达到49.99%,较2012年累计下滑5.46%。

3)同品种产品北京利尔的毛利率均高于濮耐股份:截至2016年,北京利尔功能性、定型和不定型耐火材料的毛利率分别为49.99%、34.57%和35.06%,分别较濮耐股份高11.55%、10.39%和5.93%。

主营业务

1、濮耐股份

2014-2016 年钢铁用耐火材料营收占比分别为 82.63%、77.73%和 85.83%,近三年营收占比平均为 82.06%;

2、北京利尔

根据公司 2016 年年报,北京利尔最近三年对钢铁行业的销售收入占公司总收入的平均占比在 80%以上。

经营情况

1、产能:2016年,濮耐股份耐火材料总产能为93.89万吨,北京利尔为41.60 万吨

根据债券评级资料,截至2016年,濮耐股份耐火材料总产能为93.89万吨,其中功能性、定型和不定型耐火材料产能分别为8.09、35.80和50.00万吨;北京利尔耐火材料总产能为41.60万吨,其中功能性、定型和不定型耐火材料产能分别为1.60、11.00和29.00万吨。

从总产能和分项产能来比较,濮耐股份的产能规模大于北京利尔:濮耐股份的总产能规模为北京利尔的2.26倍;濮耐股份的功能性、定型和不定型耐火材料产能分别为北京利尔5.05、3.25和1.72倍。

2016 年,濮耐股份和北京利尔的主要产品产能结构

数据来源:中国报告网整理

2、产量:2016年濮耐股份和北京利尔总产量分别达44.78和41.32万吨 从总产量而言:濮耐股份与北京利尔的产量走势相反,北京利尔与濮耐股份的产量差距日渐缩小。截至2016年,濮耐股份耐火材料的总产能为北京利尔的2.26倍,但产量上,2016年濮耐股份和北京利尔的总产量分别达到44.78和41.32万吨。

从结构上来看:2016年,濮耐股份在功能性耐火材料和定型耐火材料的产量上仍强于北京利尔,这两种产品的产量分别是北京利尔的2.52和1.52倍,但北京利尔不定型耐火材料的产量已超过濮耐股份。

3、毛利率:濮耐股份综合毛利率较北京利尔低7.30%,同品种产品北京利尔的毛利率均高于濮耐股份

从综合毛利率来分析:2012-2016年濮耐股份与北京利尔耐火材料毛利率均呈现震荡走高的趋势;但北京利尔的毛利率改善绝对值更多。截至2016年,濮耐股份和北京利尔的毛利率分别为29.97%和37.27%,差距扩大为7.30%。

从结构上来看:濮耐股份和北京利尔不同产品毛利率走势均出现分化,同品种产品北京利尔的毛利率均高于濮耐股份

1)濮耐股份:2012-2016年,濮耐股份三大业务产品毛利率走势出现分化,其中,定型耐火材料毛利率震荡走高,2016年达到24.18%,较2012年累计提升5.79%;功能性耐火材料毛利率震荡走低,2016年达到38.44%,较2012年累计下滑2.77%;不定型耐火材料毛利率以稳为主,2016年达到29.13%,2012-2016年区间均值为29.90%。

2)北京利尔:北京利尔三大业务产品毛利率走势出现分化,其中,定型耐火材料毛利率和不定型耐火材料毛利率震荡走高,定型耐火材料毛利率2016年达到 34.57%,较2012年累计提升4.57%;不定型耐火材料毛利率2016年达到35.06%,较2012年累计提升4.56%;功能性耐火材料毛利率震荡走低,2016年达到49.99%,较2012年累计下滑5.46%。

3)同品种产品北京利尔的毛利率均高于濮耐股份:截至2016年,北京利尔功能性、定型和不定型耐火材料的毛利率分别为49.99%、34.57%和35.06%,分别较濮耐股份高11.55%、10.39%和5.93%。

2012-2016年濮耐股份与北京利尔耐火材料毛利率震荡走高

数据来源:中国报告网整理

2012-2016 年濮耐股份与北京利尔功能性耐火材料毛利率震荡走低

数据来源:中国报告网整理

2015-2016 年濮耐股份与北京利尔定型耐火材料材料毛利率走势相悖

数据来源:中国报告网整理

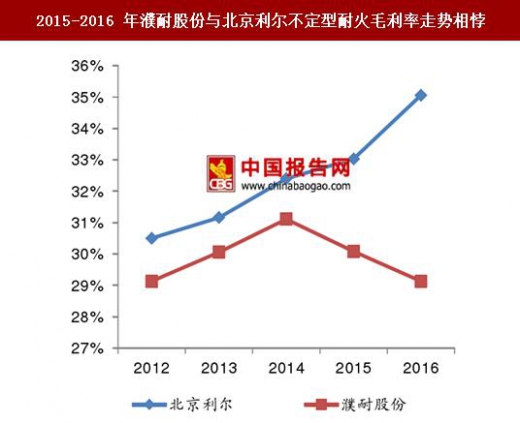

2015-2016 年濮耐股份与北京利尔不定型耐火毛利率走势相悖

数据来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。