1、公司简介:LG 化学是全球领先的化学品制造企业

参考观研天下发布《2018年中国动力电池市场分析报告-行业深度分析与发展前景研究》

LG 化学的业务范围包括基础材料、信息电子材料、电池、材料和生命科学。数据显示,2017年LG 化学的销售收入为256,980 亿韩元,而电池业务占18%。营业利润同比增长47%。电池业务板块包括动力电池、小型电池和ESS(储能)电池。

LG化学业务及主要产品

资料来源:互联网

LG 化学电池业务主要分类及产品组成

资料来源:公开资料整理

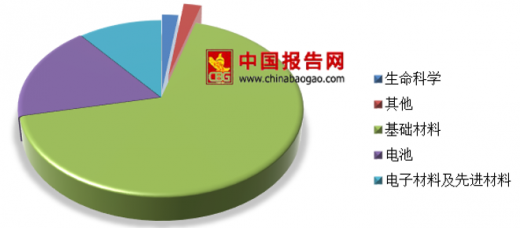

LG化学2017年销售收入构成

数据来源:公开数据整理

LG 化学2017 年营业利润构成

数据来源:公开数据整理

LG化学动力电池

资料来源:互联网

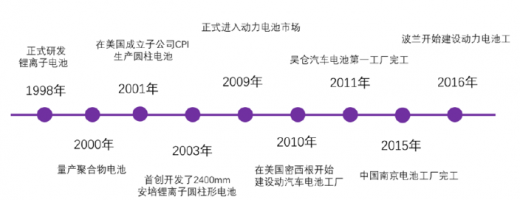

2、发展历程:LG 化学在电池领域布局20 年

LG 化学为韩国具代表性的化学企业,于1947 年创立,从成立以来70余年间公司持续增长。LG 化学在1998年开始进入电池领域市场,2009年首次将自主研发生产的锂离子电池应用于商用电动车,与韩国现代起亚合作,由此正式进军动力电池市场,在此之后,开始不断地和通用、雷诺、福特、大众等国际知名厂商合作。随着LG 化学在动力电池领域不断发展,其先后投资建厂,在美国、韩国、中国、波兰地区用于生产动力电池。现阶段,LG 化学已成为全球动力电池主流厂商。

LG化学在电池领域的发展历程

资料来源:互联网

3、产品布局:软包动力电池龙头企业

LG化学动力电池产品简介

资料来源:互联网

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。